除应用于光伏热场外,碳基复合材料还可应用于半导体热场(预计2025年市场空间15亿)、制动材料(预计2025年市场空间280亿)和其他动密封、耐腐蚀场景,赛道天花板高,发展空间大,具有技术优势的企业可通过产品延展开拓新蓝海市场。

当下碳陶刹车组件已广泛用于高铁,飞机和跑车等交通工具的制动系统中,有望在乘用车中快速放量,成为碳基复材企业的第二增长曲线。

工艺上,碳陶复材只需在碳碳工艺后一步进行硅化即可。性能方面,相比碳碳复材,碳陶摩擦性能、抗磨损性能、耐高温性和强度显著提升。碳陶刹车盘可大幅减重+提升车辆制动性能。

随碳陶刹车片工艺成熟度提升,生产良率提高,碳陶复材有望实现量产。从生产工艺看,预计量产后碳陶刹车盘成本降略高于碳基复材(以30%的成本增幅测算,对应成本约450元)。企业可通过出让部分利润&将碳陶刹车片价格下调至与碳基复材价格基本一致,提升碳陶市场渗透率。假设近五年碳陶刹车逐渐普及,未来中高端车型及重卡中碳陶刹车盘渗透率20%。以单车价值量下降至1万元测算,预计2025年国内碳陶刹车盘市场规模约100亿元。

高速制动场景催生碳碳/碳陶刹车材料需求

制动器是使运动中的机构改变速度或迅速减速进而停止并保持停止状态的机械装臵,其原理为通过摩擦将动能转换为热量吸收或者散发掉,制动器中所使用的摩擦材料被称为刹车材料,根据所使用的机构,刹车材料可以分为汽车刹车材料、火车刹车材料和航空刹车材料等,根据材料类型,则可以被分为树脂基刹车材料、粉末冶金刹车材料、碳/碳复合刹车材料以及陶瓷基刹车材料。

高速制动场景催生碳基刹车材料需求,碳陶为终极升级方向。要满足制动需求,刹车材料需具备足够而稳定的摩擦系数、抗氧化磨损性能优异,环境适应性强等,除此之外,刹车材料还要兼顾舒适度和性价比, 需要具备摩擦噪音小、工作中不粘结和咬合以及原料来源充裕,性价比高等特点。

开始的刹车材料为棉线增强的树脂基材料,后续发展了石棉材料、熔铸金属材料、粉末冶金材料、碳碳复合材料以及纤维增强陶瓷基复合材料。

石棉材料因为致癌性,熔铸金属材料因为摩擦系数不稳定、磨损大和易粘结等缺点不能满足飞机、高铁以及高性能汽车等高速制动场景的制动要求。

粉末冶金材料、碳碳复合材料以及纤维增强陶瓷基复合材料目前已成为高速制动场景的主流刹车材料。其中碳陶复合材料基于其在干湿态摩擦因数、磨损损失、火花、质量等方面的全面, 是未来刹车材料的终极升级方向。

汽车电动化、智能化、高端化和成本下降共驱碳陶刹车渗透率提升

政策与市场共驱新能源车销量和渗透率持续快速提升。双碳背景下, 政府持续加大对新能源汽车产业的支持力度,2011-2021 年新能源汽车销量 CAGR 达 83.44%,2021 年新能源车销量 352.05 万辆,占汽车销量的比例由 0.04%提高到 13.4%,新能源车渗透率在 2021 年次超过 10%,意味着市场需求的真正打开,叠加规模效应带来的成本下降以及燃油价格的大幅上涨,将进入政策与市场共驱销量快速增长的阶段,预计渗透率还将快速提升。

汽车电动化带来轻量化需求提升,碳陶刹车减重事半功倍。相较于燃油车,电动车没有了内燃机和变速箱等传统结构,但所携带的电池导致同级别的电动车普遍要比燃油车重。

电动车较高的自重带来两方面问题, 一是安全问题,自重越大的车行驶惯性会越大,也就意味着需要配备更强的刹车。二是续航里程问题,自重大会减少续航里程,对电动车而言 会加重“里程焦虑”。

结合以上两方面来看,不论是在行车安全方面还是减重以增加续航里程方面,碳陶刹车制动距离短、使用寿命长以及重 量轻的优势在汽车电动化趋势之下都将愈发凸显。

汽车电动化和智能化趋势带动线控制系统装配率提升,碳陶刹车是理 想的线控刹车系统刹车材料。电动车渗透率的不断提升将在两方面带来线控刹车系统需求量的提升:

一方面,电动车本身对延长续航里程的诉求很强,由于线控刹车系统的各部件只是通过电信号来交流,这样就能 通过刹车控制单元在动能回收与机械制动之间进行选择,将二者完美融合从而大限度回收能量,增加电动车续航里程。

另一方面,电驱动为实现自动驾驶打下基础,根据 Strategy Analytics 预测,2020-2035 年 L2 及以上的智能车渗透率将由 7%大幅提升至 79%。根据华为发布的《智能 2030》,自动驾驶新车渗透率将超过 20%,自动驾驶渗透率和自动驾驶级别的不断提升意味着驾驶员会逐渐将更多的控制权限下放给车载计算系统,线控制系统的装配率随之将不断提升。相较传统的机械控制,线控系统的大优势是响应精准迅速,可以为智能驾驶提供更高的制动响应速度。

从以上两方面来看,线控刹车系统是未来刹车系统发展的大势所趋。而碳陶刹车系统基于自身制动距离短的优势,与线控制系统配合,不仅能为自动驾驶提供更高级别的刹车安全保 护,也有助于更好回收能量、减轻车重,从而延长续航里程。

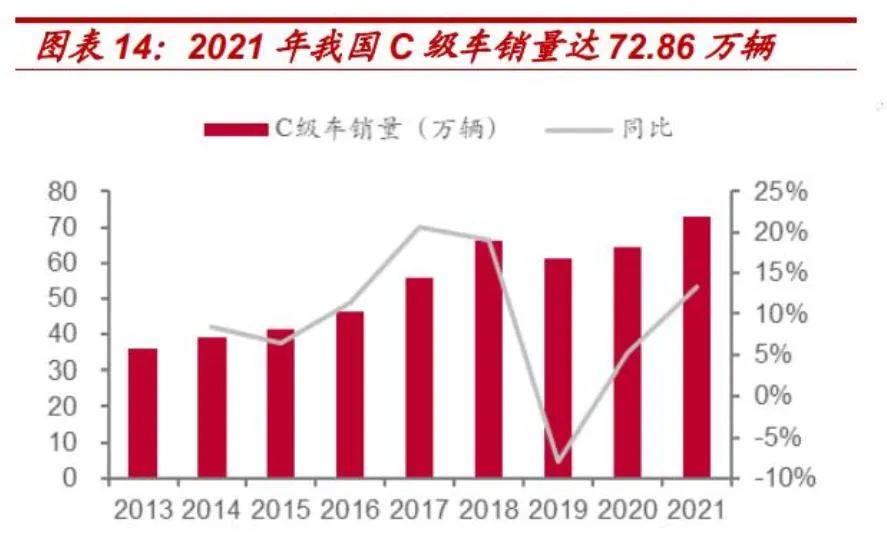

碳陶刹车具备刹车距离短、轻量化、制动噪音小等优势,安装碳陶刹车相当于在悬挂系统以下减重,这样会使方向盘操控更为灵巧,车身振动减小,舒适度更高,碳陶刹车卓越的性能表现可匹配 C 级车以及汽车改装市场对车辆性能的较高追求。

直接材料成本占比低,降本有空间。碳陶复合材料是在碳碳复材的基础上多了一道硅化处理的工序,我们可以用碳碳复材的成本构成来表征碳陶复材,以金博股份热场材料为例,公司优化工艺步骤,用快速化学气相沉积大幅缩短沉积时间以降低制造费用,并自制预制体向产业链上 游延伸,2019 年直接材料在碳碳热场生产成本中的占比为 31.18%, 2021 年上升到 51.95%,背后主要来自于制备技术的进步和生产效率的提升所带来的制造费用下降。虽然目前由于生产工艺不成熟和生产周期长等方面的问题而生产成本较高,但从碳碳复材的成本结构和降本经验来看,碳陶复材有着不小的降本空间。

产业链探索降本路径,五维降本路径清晰。根据世鑫新材在“2021 中 国汽车供应链大会”上的发言,碳陶复材刹车盘的降本路径有 5 个方面:

1)降低原材料价格:通过优化碳纤维的牌号和含量来实现原材料成本 的降低;2)优化制备工艺:长纤盘制备周期长主要受限于热工艺,热 工艺包含 CVI 增碳工艺和反应熔渗陶瓷化工艺,可以通过开发多料柱 限域 CVI 工艺和快速熔融工艺来实现生产周期的大幅度降低,预计可 降低至一个月以内;3)生产智能化:碳陶刹车盘的加工不同于传统金 属盘,陶瓷组分的存在使其加工难度大和加工效率低。目前国内碳陶盘 的机械加工多为非智能化生产,通过智能化在线检测和生产可以大幅度 提高生产效率,进一步降低成本;4)开发近尺寸预制体成型工艺:目 前长纤盘预制体是从方板上面切割而来,这样会形成中间和四个角五块 余料,导致原材料的利用率非常低。如果能开发出近尺寸预制体成型工 艺,可以直接制备出环形坯体和通风散热结构,从而大大提高原材料的 利用率,同时还可以减少制动盘的机械加工量,大幅度降低制备成本;5)能源价格:制备碳陶刹车盘热工艺所需的温度高且时间长,用电量 非常大,所以如果能够争取到优惠的能源专项价格,可有效降低碳陶刹 车盘制备成本。

市场空间有多大?

1.汽车碳陶刹车市场

乘用车方面,汽车轻量化和智能化需求叠加成本下降将推动碳陶刹车在 C 级车中的渗透率加速提升,预计 2023-2025 年间分别提升 2 个、4 个和 6 个百分点。假设目前主流市场价格为 12 万元/套,随着国产产品市场份额逐渐提高和碳陶制造工艺优化,假设之后碳陶刹车盘均价每年下降 30%,预计2025 年 C 级车新车装配碳陶刹车盘的市场为规模为 37.04 亿元。

商用车方面,新能源商用车的减重需求更为突出,2021 年,碳陶刹车在新能源商用车中的渗透率设为 0%,假设之后每年加速提升,预计2025 年新能源商用车新车装配碳陶刹车盘的市场规模为21.61 亿元。

汽车改装方面,我国目前汽车改装率仅有 3%左右,随着人均可支配收入提升带来消费者个性化需求提升,以及汽车改装相关法规的不断完善,假设未来我国汽车改装率将稳步提升,2025 年达到 5%。假设2025 年改装车辆中更换碳陶刹车的比例为 1%,成本下降下 2025 年碳陶刹车单车价值量为 3 万元,预计2025 达 年汽车改装市场中碳陶刹车盘需求达 57.2亿元。

2.飞机碳刹车市场空间

若乐观估计,假设远期我国民用航空飞行器数量为10000 架,碳碳渗透率100% ;军用航空飞行器 5000 架,碳碳刹车渗透率 100% ;那么合计飞机碳碳刹车盘市场空间为 135 亿元,相较当前市场容量有约 3 倍扩容。

3.高铁碳刹车市场空间

高铁刹车片是属于耗材,一列动车组一年需更换刹车片约 4 次,每辆动车组需求数量约为 24 片。依此计算 2020 年我国高铁新增动车组配套需求总量约为 4.9 万片,高铁更换需求约为 301 万片,2020 年我国高铁刹车片需求总量达到 306 万片。远期来看,假设高铁保有量 5 万辆,对应市场空间为 107 亿元。进一步,若全部更换为碳碳刹车材料,那么市场空间或更大。