根据日本经济产业省最新数据显示,2025年10月日本碳纤维及其制品市场延续了调整态势。碳纤维及其制品的产量、出货量与销售额同比均呈现显著下滑。市场价格方面出现分化:碳纤维单价同比由升转降,而碳纤维制品单价则维持缓慢上升趋势,显示出下游制品环节更强的价格韧性。

碳纤维产品

碳纤维领域在10月呈现“量价齐跌”的局面,尤其是产量同比降幅超过三成,显示生产端调整力度加大。销售额降幅大于单价降幅,主要受出货量下滑拖累。值得注意的是,单价在连续多月同比上涨后首次转降,但近期出现企稳迹象。

2025年10月,日本本土碳纤维产量为1,240吨,较去年同期大幅下降32.2%。最近一年整体产量下降3.3%。数据显示,尽管在2024年1月至10月期间有所增长,但过去一年已转入缓慢下降通道。

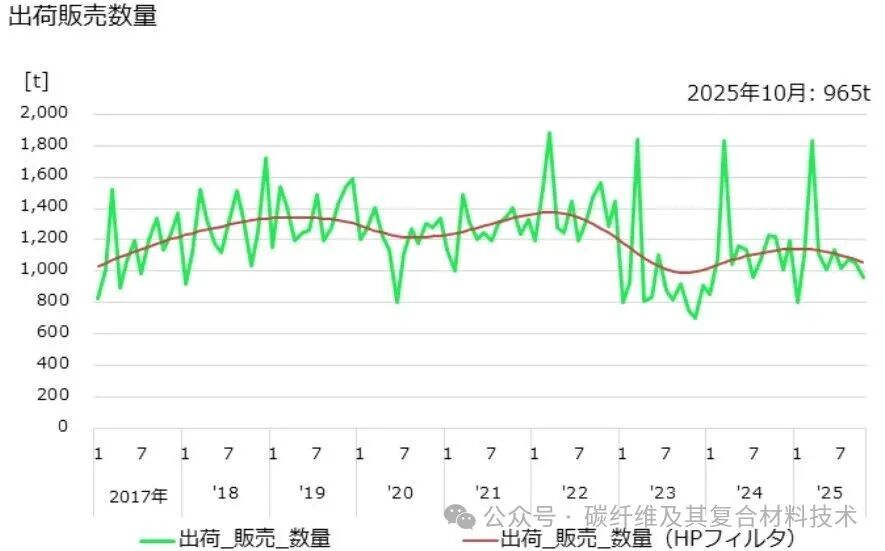

2025年10月,日本碳纤维出货量为965吨,较去年同期下降20.9%;最近一年整体微增0.8%。自2023年10月至2025年1月期间虽呈现增长,但过去半年多以来呈缓慢下降趋势。

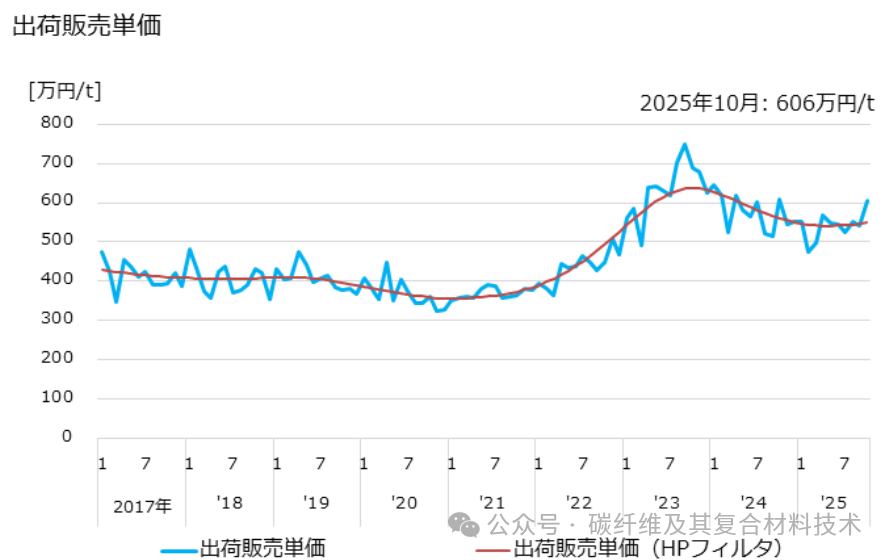

2025年10月,日本碳纤维的出厂销售单价为606万日元/吨(约合275元/公斤),较去年同期微降0.3%;最近一年整体下降8.5%。价格在2023年10月至2025年5月期间处于下降通道,但最近四个月已基本止跌企稳。

碳纤维制品市场同样面临需求收缩,产销量同比降幅显著。然而,与碳纤维原料不同,其销售单价依然保持同比和长期上涨态势,有效缓冲了部分销售额下滑的压力,凸显了下游高端制品领域的附加值。

2025年10月,日本碳纤维制品(包括预浸料、碳纤维织物等)产量为1.2万吨,较去年同期下降14.1%;最近一年整体大幅下降16%。自2020年10月至2022年5月的增长周期结束后,随后三年多以来持续缓慢下降趋势。

综合趋势分析

需求持续承压:碳纤维及其制品在10月的产、销、收三项核心指标同比全面下滑,且多数指标的长期(近一年)趋势也已转为负增长,印证了下游市场需求疲软或正处于库存消化阶段。

价格走势分化:碳纤维单价出现关键转变,自9月的同比上涨转为10月的微降,结束了此前短期的价格韧性,回归长期下行通道。而碳纤维制品单价则延续了长达数年的缓慢升势,显示出其更强的成本传导能力和产品结构优势。

产业链调整深化:碳纤维产量的暴跌幅度(-32.2%)远大于出货量降幅(-20.9%),表明生产端仍在进行剧烈的主动减产以平衡市场。制品端尽管销量下滑,但稳定的单价上涨趋势为其提供了关键的盈利支撑。

总体来看,2025年10月日本碳纤维产业仍处于周期性下行调整期,企业通过大幅减产应对需求不足。市场亮点在于碳纤维制品环节持续的价格上升能力,体现了产业链下游的价值稳定性。未来需关注碳纤维单价能否真正企稳,以及整体需求何时出现复苏信号。

【报告嘉宾】低空飞行器用泡沫夹芯复合材料关键技术与应用研究

针对低空飞行器对结构功能一体化、轻量化及高效成型的核心需求,本文开展泡沫夹芯复合材料关键技术与应用研究。直面传统泡沫夹芯复材界面性能弱、Z 向强度低、成型工艺不兼容等瓶颈,开发高性能自膨胀环氧泡沫树脂体系,攻克泡沫填充蜂窝隔声、电磁屏蔽-隔热一体化成型技术,创新腹板 / 嵌件增强结构设计方法。通过自膨胀泡沫辅助模压一体化成型工艺,实现复杂结构一步成型,研制的复合材料部件成功应用于低空无人机机臂、新能源汽车电池箱等产品,为低空飞行器轻量化、多功能化发展提供关键材料与工艺支撑。

0评论2026-04-01106

碳纤维硬核赋能航天!爱思达配套力箭二号首飞圆满成功

此次发射成功,也为爱思达5200mm全碳纤维复合材料整流罩系列产品制造注入动力。该系列产品聚焦更高性能目标,设计端较金属方案减重15%以上,将为我国商业航天重大任务提供强劲动能。

0评论2026-04-01109

【报告嘉宾】碳纤维复材赋能低空装备:材料-装备-应用一体化实践

围绕低空经济发展需求,分享企业在碳纤维复合材料、核心成型装备及结构部件的一体化研发与制造经验。重点介绍从材料体系、专用装备到高性能部件批量生产的全链条解决方案,以成熟制造技术助力低空飞行器轻量化、高可靠与产业化落地。

0评论2026-03-31112

定制化赋能复材加工 凯博数控提供全流程数控解决方案

宁波市凯博数控机械有限公司Ningbo Kaibo CNC Machinery Co., Ltd.简写:凯博数控 KAIBO CNC公司简介宁波市凯博数控机械有限公司

0评论2026-03-31206

短循环闭环再突破!Epsilon与Nova Carbon 推出高回收碳纤维拉挤工业横梁

法国Epsilon Composite公司与Nova Carbon公司合作开发了一系列碳纤维拉挤设备横梁,产品中回收碳纤维(rCF)占比超 30%,回收原料直接取自Epsilon Composite 生产过程中产生的边角废料。横梁经金属板装配与精密加工后,可满足严苛的几何公差要求,将集成应用于客户的工业机械设备中。

0评论2026-03-30115