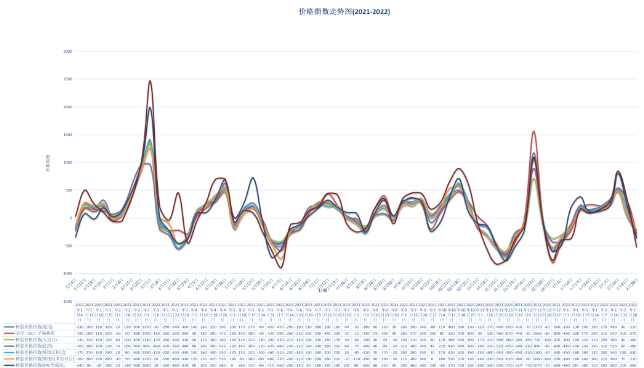

上周尽管在俄乌战争影响下国际油价短时间上冲到每桶100美元,但是化工品市场并未跟随持续上涨,相反,在下游市场需求疲软的压力下,走出一波前高后低的行情。我们在两周前的信息中,准确预判到UPR产业链市场将会因下游开工不足和去库存进程而陷入滞胀行情;在上期信息中,明确指出市场要到本周后半段才会出现好转的可能。目前来看,UPR市场的大致状况正是沿着这样的状态走过来的。本周市场对于UPR产业链来讲非常关键,是一个阶段性的重要转折期。从本周开始,北方市场复苏明显,在下游客户全面开工和去库存进入尾声的影响下,产业链的周转速度将会明显加快,北方地区和江苏的UPR工厂实际开工率也将显著提高。但是,南部市场的复苏进程还存在一定的不确定性,总体上看,下游市场的开工率也在提高,但是受国内房地产市场调整和美国对马来西亚石英石工厂制裁的双重影响,南部地区的UPR产业链短期内的复苏难度更大一些,有可能滞后与北方市场。由于南北市场次出现了复苏不同步的情况,对UPR市场的总量就会带来不确定的影响,而这又反过来影响到上游的原材料市场。对于原材料市场,我们建议关注三点:其一是苯乙烯其他主力下游的需求情况;其二是顺酐行业仪征工厂的停产检修时间是否会与宇新重叠;其三是丙二醇出口情况的变化。由于本周面临方向性的选择,如果南方市场快速复苏,则整个UPR市场全面复苏,将会拉动UPR市场价格的反弹上涨;如果南方市场复苏乏力,导致原材料市场进一步走软,那么南方市场的树脂价格将有可能面临下调的风险,从而拖累华东和华北地区树脂价格的上涨。