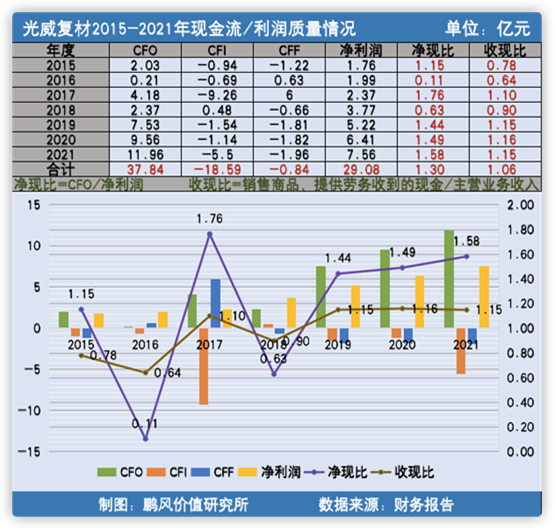

从下图我们可以发现,光威复材近七年时间累计赚了超过29亿净利润,与此同时,公司产生的经营性现金流净额(CFO)累计37.84亿,净现比为1.3,具体到每年来看,除个别年份净现比和收现比小于1外,大部分年份都大于1。可见光威的利润质量非常之好,虽然有些年份赚的利润暂时收不回真金白银,但是一年内基本都能收回。通常情况下,利润质量比较优秀的企业是不易出现收入和利润造假的情况的。

此外,利润质量优秀的企业一般在产业链上的话语权都比较强,这个我们后面再进一步验证。

我们再看看光威复材的投资活动现金流净额(CFI)情况。公司CFI几乎每年都为负,累计值为负18.59亿,这说明公司还在不断地投入人力、物力和财力来求生存或更大的发展。与此同时,公司的利润质量并没有恶化,说明公司所处行业的竞争格局还算比较良好,公司的行业地位和竞争力比较稳定。

公司CFO累计值比CFI的累计值绝对数多出将近20亿,也就是说,公司通过自我造血完全够自身维持生存和进一步发展。因此,完全没必要再借有利息的钱和股权融资来稀释股份。

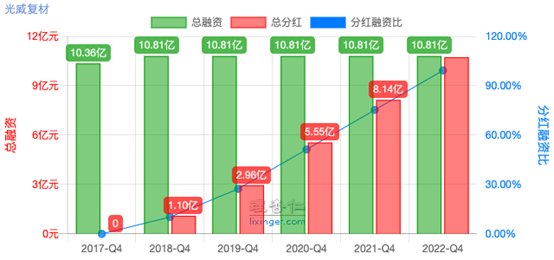

上图为光威复材上市后的融资和分红数据,很明显,光威复材除IPO募资10.3亿左右资金外,再也没伸手向资本市场要过钱。上市当年立马还了3.35亿的有息负债后,从此就无债一身轻了。光威复材的分红比例虽然算不上慷慨,但也不低,除去年外,其它年份的分红比例都超过40%。但是股息率大部分时候不超过1%,说明市场还是把他当成长股来对待,估值水平一直给的比较高。

光威上市五年多的累计分红额度已经跟直接融资额度差不多了。控股股东持有公司37.56%的股份,也就是说,控股股东这几年单单靠分红就分到了超过3亿的现金,这么多钱完全够陈氏兄弟整个家族过着豪华舒适的生活,确实没有必要通过二级市场减持套现来补贴家用。如果未来控股股东宣布要减持,那绝对是重大利空!

分析到此,除了去年十二月底一众高管在大跌前密集减持这个污点外,光威复材给我们的感觉非常好,显然值得我们继续花时间研究。

光威复材近几年成长能力、盈利能力及经营效果分析

接下来,我们重点了解一下光威复材过去几年的成长、盈利和投入产出效果等情况。我们要相信,只要大的外部环境不会有太大变化,一个过去优秀的企业未来大概率会继续优秀,而乌鸦变凤凰总是小概率事件!

过往成长情况

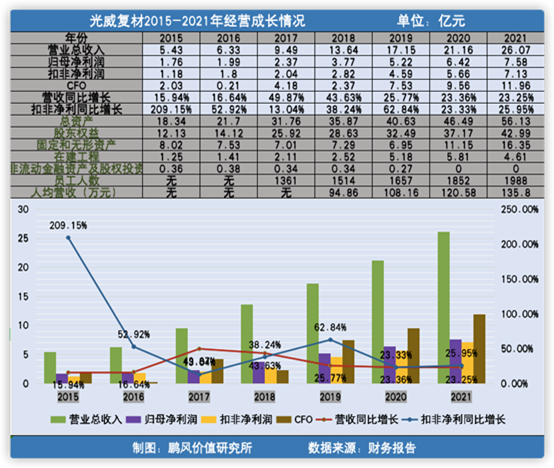

从下图我们可以看出,光威复材过去七年时间里从来没有亏损过,并且营收和利润已经实现连续七年正增长,这样的成就真的非常了不起。如果上市时估值不是高的离谱,这样的业绩表现,大概率会上演“戴维斯双击”的。

归母和扣非净利润相差不是很大,说明公司的利润大部分来自主营业务经营所得。

固定和无形资产占总资产的比例长期超过20%,但不超过35%,大概率属于科技含量和毛利率较高的制造型企业。常年保持5%—15%之间的在建工程比例,对外股权投资几乎没有,说明营收和利润的增长主要靠新增主营业务类资产来推动。在我们鹏风价值研究所看来,这种企业大多数时候不适合做长期价值投资,一旦行业竞争白热化,企业产能利用率和盈利能力大概率会下降,从而很可能导致“戴维斯双杀”。不过,这种企业相对比较好研究和投资,因为比较容易测算未来业绩。

光威的生产和管理效率大概也在同步提升,从不断增加的人均营收可见一斑。后面我们再进一步验证。

过往盈利能力情况

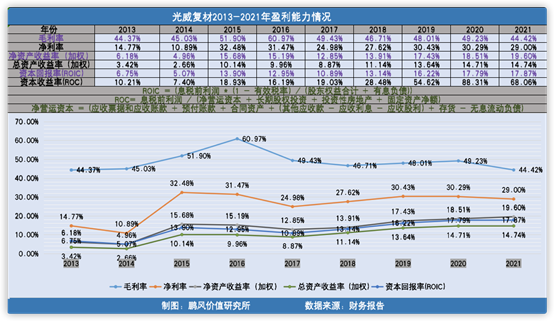

从下图我们可以发现,光威复材果然是毛利率较高的高科技类制造型企业,毛利率大多数时候维持在45%以上,对于制造型企业来讲,波动性也不是很大。上市后的这几年,公司毛利率没有出现明显下滑迹象,大概率可说明行业竞争格局还比较良好,行业天花板还远没有到,公司的竞争力保持得不错。

净利率常年接近30%,但是净资产收益率却不足20%,说明公司的总资产周转率是偏低的。也就是说,公司产线的使用寿命可能较长,或者从原材料采购到加工生产到销售出去确认收入的周期可能比较长,或者产能利用率不太高。种情况很难改善,但是第二种和第三种情况是有改善的可能的。如果公司能不断提高生产效率或产能利用率,那么公司未来的净资产收益率将有明显地提升。当然,常年超过15%的净资产收益率已经很不错了,并且上市后一直在稳步提升。

因为公司几乎没有有息负债,所以公司的资本回报率和净资产收益率很接近。也就是说,如果能保证产销率和毛利率不明显下降,公司应该继续大手笔扩大生产规模,甚至可以适度加杠杆,从而获得更高的成长性和净资产收益率。至少,公司是具备大手笔扩大生产规模的这种能力的,主要看下游需求是否能消化。所以我们需重点关注碳纤维材料应用市场的增长情况。

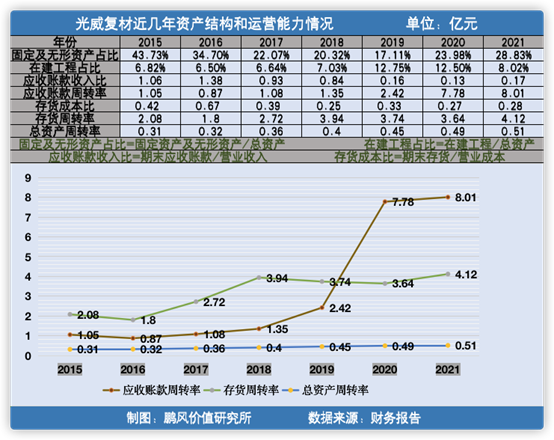

光威复材近年运营情况

从上图我们可以发现,公司的应收账款周转效率是实实在在地在提高。存货周转率基本保持稳定。说明光威复材对下游客户的话语权在不断增强,运营能力稳中有升。

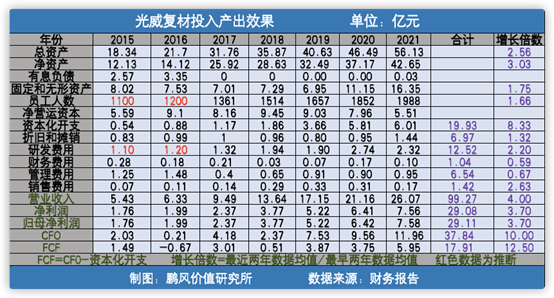

光威复材近年经营效果综合分析

下面这张图是我们近新设计的,通过这张投入产出效果图我们可以更加直观地观察出一家企业过去的整体经营效果。

光威七年左右时间营业收入增加4倍,净运营资本却没有明显的增加,可再次验证公司竞争力和话语权确实稳中有升。但是并不是负数,说明公司的话语权和竞争力还不是特别优秀,至少在上游客户那里,大概率不是很强。也许我们也可以去光威复材的上游领域找找相关投资标的。

营收、净利润、自由现金流增加倍数均超过各类资产的增加倍数,财务、管理、销售三项费用的增速远低于营收增速,说明公司的经营效率全方位在提升,而且大概率产生了规模效应。

研发费用增加倍数低于营收和利润增加倍数,但是,资本化开支增加倍数远高于营收和利润增加倍数。说明公司为了保持竞争力和成长性需要不断增加人力和物力地投入,而且投入产出效率要么再下降,要么就是还没有完全把生产力释放出来。如果是没有完全释放出来,是一些产能还没有完全竣工达产呢?还是产能利用率有下降所致呢?我们记下这个疑问,后面再深入探究。

很明显,光威复材马上要进入折旧高峰期了,这会吃掉多少净利润,也需要我们认真估算一下。当然,折旧额度增加,是有助于改善自由现金流的。

从图表中我们还可以发现,光威复材的自由现金流增加倍数是多的,远超各项资产增加倍数和营收增加倍数,这肯定是一个好的趋势。公司七年时间创造的自由现金流累计接近18亿左右,2021的自由现金流为历史高的6亿左右。

诚然,这个自由现金流水平比大多数A股公司要好,但是,能不能匹配上他现在的市值,那就需要我们进一步探究了。

光威复材投资和投机价值简单探究

在我们看来,如果我们投资一个具备一定成长性,且余生寿命至少能超过30年的企业,那么,在一次性付出本金投资其后,在未来15年内其累计产生的自由现金流的折现值不大于我们的本金,那么这个投资大概率就是不划算的。

关于折现率的取值,我们倾向于在无风险收益率的基础上加2%即可。因为你投资他,肯定要保证他是你知道的理想的投资标的之一,如果不投资,你的这个本金可能就在别处遭受亏损或者只赚个银行理财的收益率。

已知光威2021年的自由现金流(FCF)为6亿,我们假设光威未来15年内的个五年内的FCF的年复合增速是40%,那么累计可产生aFCF,假设这段时期每年的折现率是6%,那么光威复材未来五年内产能的自由现金流的折现值为A。

假设光威第二个五年内的FCF的年复合增速是30%,那么累计可产生bFCF,假设这段时期每年的折现率是5.5%,那么光威复材在第二个五年内产能的自由现金流的折现值为B。

假设光威第三个五年内的FCF的年复合增速是15%,那么累计可产生cFCF,假设这段时期每年的折现率是5%,那么光威复材在第三个五年内产能的自由现金流的折现值为C。

按理说,如果我们要计算光威复材未来十五年的累计自由现金流折现值,是需要在对A和B进一步折现的,但是,因为这期间光威复材大多数年份都会有现金分红,投资者拿到分红后可再产生投资收益。所以,我们倾向于不对A和B进行折现。

显然,我们这种算法比传统的自由现金流折现法要宽松的多,但是,我们认为这样更贴合实际情况。

也就是说,按我们的假设条件来计算,光威复材未来十五年内累计产生的自由现金流的折现值为A+B+C。如果这个值终大于目前光威复材的市值,那么光威复材很可能具备一定的投资价值。如果远小于其目前的市值,那么其很可能是被高估的,长期持有很可能会亏钱。

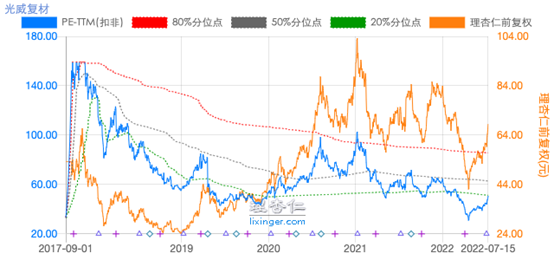

上图是光威复材上市以来的PE—TTM(扣非)估值水平图。我们做了大量的复盘,对于绝大多数个股来说,只要你在一个个股的PE—TTM估值水平处于历史低位水平开始分批买入,只要不太贪,那么你终大概率会盈利。请注意,一定是滚动市盈率,不是动态市盈率估值哦。

很明显,2022年4月初光威复材的滚动市盈率就到达了历史低水平区域,4月底创了新的历史低水平,如果我们在其创历史低水平时开始分批买入,即便买入后会被套,但是,很快就会解套盈利,持仓成本绝对比等其股价趋势走出来后追高买入要低。这段时间,即便光威复材区间反弹接近50%,但是其滚动市盈率估值水平还在历史低位水平,如果今年下半年其业绩能超市场预期,那么大概率还有不小的上涨空间。但是,不要贪,如果是我们,一旦其滚动市盈率超过70倍,我们一定会坚决减仓。

当然,没有投资价值,不代表没有投机价值,毕竟A股还是一个以投机为主的市场。但是,即便做投机也应该是建立在对其内在价值有一定的洞察之上的,否则跟猜硬币正反面没什么区别。

请注意,为避免误导大家,我们就不公布具体计算结果了,有兴趣的朋友可以自己去计算。而且我们仅仅是提供一种估值思路,参数大家可以自己取,仅供参考。

写在后

今天初步分析完光威复材后,我们准备把其从观察池调入核心股票池。未来,我们会再花点精力来研究其业务层面的东西,希望光威复材终不会让我们浪费时间和感情。如果精力允许,我们还会分享关于碳纤维行业和光威复材的研究文章,敬请关注!