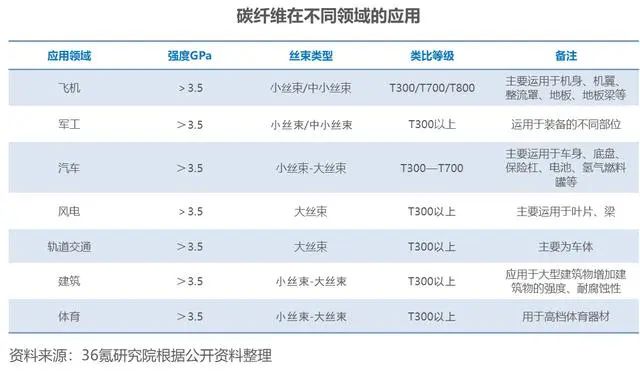

碳纤维可以按照原丝类型、纤维形态、丝束规格、生产工艺、力学性能等标准进行分类,其中常用的三大分类维度是原丝类型、丝束规格和力学性能。按照原丝类型可分为聚丙烯腈(PAN)基、沥青基、粘胶基等;按照丝束规格可分为大、小丝束;按照力学性能可分为标模、中模和高模。

近年来,国家出台了一系列关于碳纤维及碳纤维复合材料的产业支持政策,持续引导碳纤维材料的关键生产技术升级、产业化项目落地和应用领域拓展,推动碳纤维行业蓬勃发展。其中,工信部于2019年发布《重点新材料首批次应用示范指导目录(2019年版)》,将高强、高强中模、高模型碳纤维等列为关键战略材料,为碳纤维生产技术的提升和产业化的推进提供了必要保障;国家发改委、科技部、工信部、财政部等四部委于2020年发布《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,提出聚焦重点产业投资领域,围绕保障大飞机等重点领域产业链供应链稳定,加快在高性能纤维材料等领域实现突破,为碳纤维等战略性新兴产业高质量发展、发挥重要引擎作用提供了政策支持;在《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,提出要加强碳纤维等高性能纤维及其复合材料的研发应用,为未来碳纤维行业的技术进步提供了良好的政策环境;2022年工信部和国家发改委发布《关于化纤工业高质量发展的指导意见》,提出要提高碳纤维等高性能纤维的生产应用水平,进一步扩大了碳纤维在航空航天、风力和光伏发电、海洋工程、环境保护、安全防护、土工建筑、交通运输等多个领域的应用。

在“双碳”政策下,我国风电、光伏、氢能、新能源汽车等行业高速发展,带动风电叶片、碳碳复材、压力容器、汽车等领域的碳纤维需求快速提升。同时,碳纤维作为军民两用战略物资,在航空航天、体育休闲、建筑等领域的需求也在持续增长。

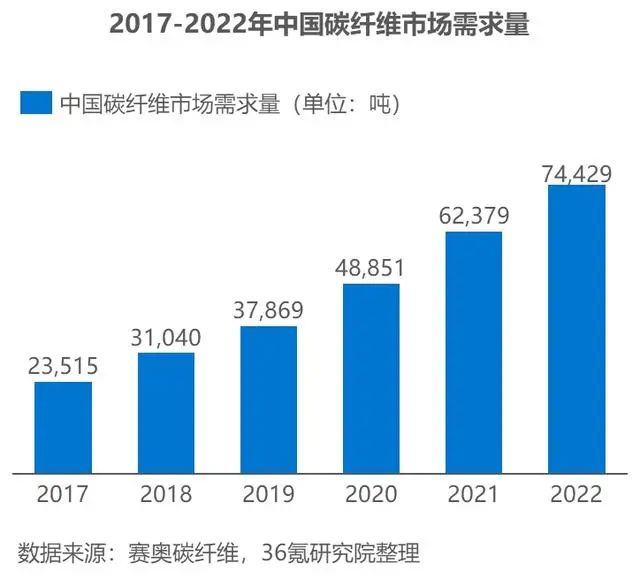

根据赛奥碳纤维《全球碳纤维复合材料市场报告》,2022年国内碳纤维需求量约7.44万吨,同比增长19.3%,近五年的需求量年复合增长率达25.9%,高于全球平均水平。2022年国内碳纤维需求量占全球比重约为55.1%,中国已成为全球第一大碳纤维消费市场。市场需求的高速增长,推动碳纤维行业进入快速发展阶段。