在碳纤维行业新增产能竞相释放、供需失衡的背景下,作为头部企业,破局之路的关键在于全产业链布局以及产品质量提升。光威复材的总体战略是‘量需而供’,按照自己的战略和节奏投产。

导读

贰 || 作为战略性新兴产业和新质生产力的代表,碳纤维受到市场、资本与各级地方政府的追捧,资本入场情绪高涨,项目驱动的政府也对这类产业趋之若鹜。

叁 || 中央经济工作会议提出培育壮大耐心资本,其实从新三样到碳纤维先进复材,这些产业狂飙突进的背后都有地方政府追求大项目与先进制造业的影子,需要培育耐心的不只是资本、企业,毕竟扔进去的是他们的钱。

行情差的原因很多,一两句话很难说清,供求失衡,前几年的大干快上导致消纳跟不上,制造端技术升级迭代速度过快造成原有产能快速转化为负资产......总结起来,很大一部分要归结于“内卷”。

以致朱共山、钟宝申、高纪凡等一众光伏行业大佬都纷纷呼吁,避免行业内卷,让光伏产业尽快走出冰河期。

“时隔一年再见面,光伏产业变化两重天。行业遭遇史上‘最强内卷’,供需严重错配,产业步入冰河期。”协鑫集团董事长朱共山表示,在光伏产业本轮震荡周期内,整体产能扩大了约3倍,但利润率下降了70%左右;欧美贸易壁垒导致外需收缩、出口下滑,加剧全球光伏供需失衡。

晋能科技总经理杨立友把产能“无序扩张”的原因归结为,来自资本市场和地方政府的投资冲动,在很快、很短的一段时间里,现在产能的增长是远远超过了目前市场需求的规模,产能供需错配导致的价格急速下滑,行业陷入“内卷”。

天合光能董事长、中国光伏行业协会名誉理事长高纪凡表示,中央经济工作会议指出部分新兴行业存在着重复布局和“内卷式”竞争,中国光伏正是如此,主要根因是企业各自为战、盲目投资,资本市场过度逐利,推波助澜,地方政府过度招商、一哄而上,金融机构无序投放、遍地开花。

相较光伏“内卷”,智能网联汽车“内卷”的程度有过之而无不及,光伏大佬们还只是客气的呼吁,而在近期举办的2024中国汽车重庆论坛上,车圈的大佬们就行业“内卷”问题直接“贴脸开大”,丝毫不留情面地互怼,火药味十足。

(来源:新快报,廖木兴/制图)

●广汽集团董事长曾庆洪:

卷价格没问题,这是供求关系和市场规律决定的,广汽不反对价格战,也不怕打价格战,但是要有理性和有底线,不能过度。让利可以,但让本不可持续。企业没有效益就无法生存,对税收、就业及上下游产业将带来不良影响。

●比亚迪股份有限公司董事长兼总裁王传福:

“卷”是市场的竞争,是自然规律,不必焦虑,只有积极拥抱、参与才能真正在竞争中走出来。

●长安汽车董事长朱华荣:

“卷”是良币驱逐劣币的过程,卷本身意味着追求卓越,会卷出中国品牌的新高度,会卷出用户利益的最大化,为用户真正创造价值。我相信未来十年,必将会有更多的中国品牌卷成世界级品牌。

●吉利控股集团董事长李书福:

任何产业的健康发展,都必须表现在投入产出比方面实现较好的经济效益,无穷无尽的内卷,简单粗暴的价格战,其结果就是偷工减料、造假售假、不合规的无序竞争。对于汽车工业而言,依法健康竞争十分重要,只有依法健康竞争,才能实现可持续高质量发展。

●蔚来创始人、董事长、CEO李斌:

卷很正常,是市场竞争必然的结果,但是不要忘了合作。卷价格低级了一点,要卷产品、卷价值,中国汽车产业一荣俱荣,最后不可能只剩下一两家,一定是集体的成功,不可能只是一家企业成功。

说了上面那么多,可轮到我们这一行业了,没错,要说“内卷”,打价格战,说完了光伏、电车、锂电池“新三样”,怎么能少了战略性新兴产业、新质生产力代表——碳纤维呢?产业规模相较新三样肯定是小了点,但是论“内卷”,但凡我说的客气点都是对整个行业的不尊重。

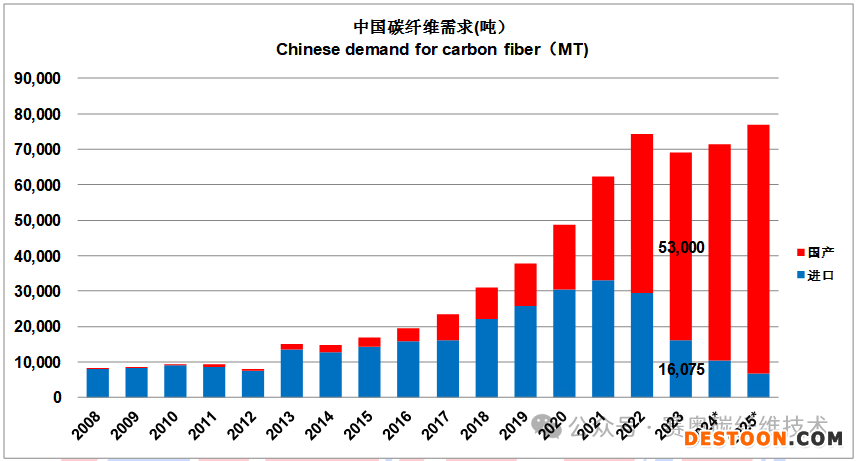

先说说2023年的数据,根据赛奥碳纤维《2023全球碳纤维复合材料市场报告》显示,2023年,我国的碳纤维市场需求量为69,075吨,对比2022年的74,429吨降低了7.2%;2023年的运行产能为140,830吨,对比2022的112,050吨,增长了25.7%,市场需求降低,而运行产能高速增长。

(来源:赛奥碳纤维《2023全球碳纤维复合材料市场报告》)

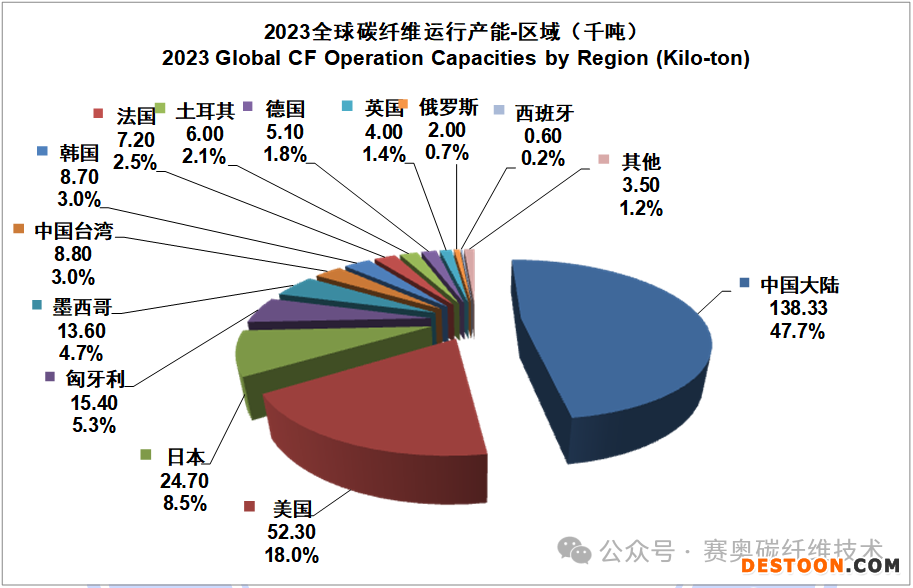

产能上来了,相应的在国际市场上的占有率也在提升。历数中国运行产能在全球的占比:2019年17.3%排名美日之后第三名;2020年21.1%排名美之后第二名;2021年30.5%全球第一;2022年43.3%,全球第一,2023年47.7%,全球第一名。这些显著的进步充分证明了我国制造大国的能力。

(来源:赛奥碳纤维《2023全球碳纤维复合材料市场报告》)

再看产能利用率,中国专家在驳斥西方国家炒作所谓中国新能源“产业政策扭曲全球市场”“产能过剩导致不公平竞争”等论调时,说衡量“产能过剩”,不能简单地看产能利用率,行吧,我觉得中国专家们说的是对的。

新能源汽车:中国贸促会汽车行业分会负责人在重庆举办的“2024中国汽车重庆论坛”上指出,中国新能源汽车的产能利用率目前为76%左右,与美国不相上下。

光伏:中国光伏行业的产能利用率目前不到60%。

锂电池:根据国内锂电池企业的投扩产项目情况,中国汽车动力电池产业创新联盟预计,到2025年,我国锂电池产能很可能超3000GWh。产能利用率方面,截至2023年6月,我国锂电池行业产能利用率已降至40%左右,到2025年产能利用率很可能降至35%左右。

我们碳纤维产业呢,根据前瞻产业研究院2021年《中国碳纤维行业深度调研与投资战略规划分析报告》,我国碳纤维行业“有产能,无产量”现象严重,产能利用率较低,虽然碳纤维规划及在建产能较大,但实际产量却较少。2018年,产量/产能比约为33.6%,2019年,产量/产能比约为45%,2020年,产量/产能比约为51%。2021年,国产碳纤维运行产能 6.3 万吨,同比增长75.4%,碳纤维产量2.9 万吨,同比增长58.5%,产能利用率为46.1%。2023年碳纤维产量继续保持增长态势,但增速有所放缓,行业仍处增产高峰期,但产能利用率整体下滑,全年行业平均开工率约为51.79%。

进入2024年,之前的在建产能陆续达产达效,产能持续增长。据百川盈孚统计,今年一季度,国内碳纤维新增产能6800吨/年,同比增长33.4%,环比增长5.66%。

6月6日,光威复材旗下内蒙古光威碳纤维产业化项目一期在包头宣布正式投产。项目一期建设年产4000吨高性能碳纤维产能,主要生产高性能和低成本兼具、满足民用工业领域的碳纤维产品。

5月21日,“东华能源万吨级碳纤维项目”正式开工。项目一期预计2025年上半年首条千吨线投产运行,2026年上半年项目一期完成建设并达产,建设完成后可实现年产能4,800吨高性能碳纤维。

投资热潮带动碳纤维行业快速扩张,而同质化竞争和产能过剩等问题受到市场高度关注。面对碳纤维产业领域日益“内卷”的态势,作为国内碳纤维行业龙头--光威复材的掌舵人,董事长卢钊钧对当前行业形势的研判更具风向标意义。

“作为头部企业,破局之路的关键在于全产业链布局以及产品质量提升。光威复材的总体战略是‘量需而供’,按照自己的战略和节奏投产。”卢钊钧说,在碳纤维行业新增产能竞相释放、供需失衡的背景下,光威复材的目标是做强,而不是贪图做大。“我们将坚定往产业链下游走,做好高端复材,努力为终端伙伴创造价值。”

国际碳纤维行业一直有‘二四八’说法,产业链下游应用端通常是效益的主要贡献方。而目前,光威复材的业务结构也涵盖了碳纤维、通用新材料(预浸料)、能源新材料(风电碳梁)、复合材料、装备制造等领域。

光威复材坚定贯彻“生产一代、研发一代、储备一代”思路,紧抓“两高一低”,即碳纤维的高强、高模、低成本。在满足装备用碳纤维方面,在‘追高’方向不断突破,让相关装备使用最先进的材料。低成本旨在解决‘让客户用得起’问题,这是碳纤维产业化追求的一大目标,也是公司与国际对手竞争的关键。

光威将紧盯前沿技术,打造技术高地,同时积极构建全产业链,发展下游预浸料、复合材料和制件业务。“努力做到产业链终端,培育新的利润增长点。”

4月30日召开的中共中央政治局会议强调,要积极发展风险投资,壮大耐心资本。要我说,要培育耐心的不只是企业、资本、投资机构,毕竟花的是他们的钱,钱投进去没效果他们也心疼。各级政府也真的需要培育一下自己的耐心,耐心培育产业。

远的不说,光伏产业就是资本市场和地方政府的投资冲动,共同塑造的一个产业典型,几乎每个地方政府对于光伏产业投资都是奉为上宾,不要钱一样的给地、给厂房,让企业拎包入住,但都一窝蜂上马,势必造成产能过剩,结果就是卷又卷不过,资本撤了,留给地方一地鸡毛,现在我们家附近还有一大片厂房,是薄膜光伏厂家撤走以后留下的烂摊子,汉能薄膜、李河君都听说过吧?就是他们的产业。

前一段时间几个朋友小聚,都在山东省内不同地方体制内工作,坐下来一通吐槽,财政吃紧、公积金拖欠、狂砍各种补贴,主要因为之前财政资金过多投向效益低或者根本没有效益产出的各类园区,好的企业没扶植起来几个,债务倒是制造了一屁股。

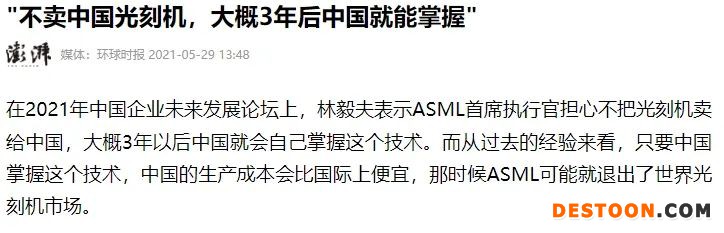

有这钱,投资芯片、半导体集成电路呀,这是蓝海,哦,忘了,芯片不是领导重视、政府支持、不计成本地投钱就可以搞出来的,况且这个时间周期太长,不管是资本、还是政府,都等不起。

3年过去了,没等来林“国师”说的光刻机,等来的是个这。

又扯远了,回到碳纤维行业内卷的正题上来,不论是光伏、新能源电车,还是目前所在的碳纤维,内卷怎么解决我也不知道,只知道无形之手少插手最好。