诚然,这种比较简单粗暴的方式确实存在错杀的可能,因为公司业务层面的很多东西仅仅靠财务分析是无法看出来的,甚至会看错。但是,只要我们不断提升财务分析能力,那么错杀的概率就会越来越低。为关键的是,从财务分析视角入手的研究效率很高。试想,如果我们面对一个公司时,先花大量的精力去研究企业的业务、竞争力、护城河、发展潜力等,后却发现这个公司压根没有投资价值,那么就很浪费时间和精力;如果我们先从财务分析入手,凭着一些大概认知和经验便可快速对此公司投资价值做个大概判断,同时也可以让自己产生一些疑惑,然后我们再带着疑问去研究公司业务情况,那么研究效率就会大大提升。是的,在正确率和效率之间,我们选择了效率优先!

此外,我们之所以公开分享我们的一些研究成果,主要的目的之一是希望通过自媒体平台找到一些对我们所研究的行业和公司比较了解的朋友前来和我们交流沟通,一起提高投资确定性,共同致富,所以,懂行的高手希望你不吝赐教哦。同时,也欢迎认可我们投资理念的朋友加入我们投资交流圈,互相学习,共同进步!

请注意!本次分享的内容仅供参考,绝不构成投资建议,据此买卖,盈亏自负。

光威复材主营业务概况

威海光威复合材料股份有限公司简称“光威复材”,其成立于1992年,于2017年9月在深交所创业板上市。公司早是做渔具系列产品起家,不过早在1998年公司就建设了国内条宽幅碳纤维预浸料生产线,是我从事碳纤维研发生产的民营企业,经过十几年的发展,碳纤维材料逐渐成为公司的主营业务。目前,公司产品覆盖碳纤维核心设备、原丝、碳纤维、碳纤维织物、碳纤维预浸料、碳纤维复合材料制品(主要为碳梁)等,据说是目前国内碳纤维生产品种齐全、生产技术先进、产业链完备的民用以及军用碳纤维领域的龙头企业。

从上图我们可以看出,自2018年开始,碳纤维及织物和碳梁一直为公司营收占比大的两项业务,碳纤维预浸料虽然发展得早,但是营收占比只有13%左右,不过占比一直很稳定。

碳纤维被称为“材料之王”,属于新材料范畴,其具有出色的力学性能和化学稳定性,是目前已大量生产的所有高性能纤维中具有高的比强度和高的比模量的纤维,碳纤维具有低密度、耐腐蚀、耐高温、耐摩擦、抗疲劳、震动衰减性高、电及热导性高、热及湿膨胀系数低、X光穿透性高、非磁体但有电磁屏蔽效应等优良特点,广泛应用于航天航空、军工、体育用品、汽车工业、能源装备、医疗器械、工程机械、交通运输、建筑及其结构补强等领域。

碳纤维当前大的市场应用领域为航空航天、风电以及体育用品,三者合计占总用量的60%左右。此外,碳纤维复合材料在光伏热场器件、汽车刹车片、氢能储存罐等领域的应用量也在不断增加。

毫无疑问,从碳纤维材料下游应用领域来看,此行业绝对属于增量行业,这样的行业通常比存量或缩量行业更容易出现大牛股。

在我们看来,制约碳纤维行业发展和相关企业盈利能力的大障碍是高成本和产能过剩。如果要投资这个行业,一方面需关注行业相关企业的降本增效情况,一方面需对行业需求和产能供应情况进行跟踪。此外,我们需格外关注下游某些应用领域的需求大爆发而导致某些碳纤维材料短期内严重供不应求,如此,某些产能利用率不高的企业(产品价格上涨的同时,产能利用率大幅提升)很可能业绩会大爆发而上演“净利润断层”效应。

因为我们今天主要是对光威复材进行财务排雷和分析其过往经营效果,所以暂且不深入研究其业务层面的东西了,只需先大概有个了解。

光威复材暴雷风险、利润质量、投融资情况的评估和分析

目前,我们鹏风价值研究所通常用七八个关键指标来快速给一家企业排雷(还在不断进化和完善中,近又完善和添加了几个指标),如果一家公司快速排雷这一关都过不了,我们就会直接放弃研究和跟踪,不再浪费时间。不过,需要补充说明的是,即便一家企业过了我们快速排雷这一关,也并不表示这个公司就没有其他爆雷风险,像业绩严重不及预期或比较隐蔽的财务舞弊行为等潜在风险,仅凭这几个指标很多时候是看不出的,这需要对公司业务和经营状况有深入研究后才可能有所察觉。

总之,这种方式至少能帮我们快速PASS掉一些很不靠谱的公司,节省时间和精力。

1、大股东质押率和高管增减持情况

通常情况下,民营企业如果比较缺钱,大股东都会通过股票质押来融资。虽然大股东因为缺钱而质押融资并不能直接说明上市公司本身缺钱,但一般情况下,如果实际控制人比较缺钱,上市公司的资金链也不会太宽松,而且实际控制人缺钱时往往会打上市公司的主意,比如想办法挪用上市公司的资金。

光威复材目前的股票质押率只有0.51%,控股股东和重要股东均没有进行过股票质押融资活动。这说明控股股东和上市公司本身应该都不怎么缺钱,那么,公司发生债务违约的风险应该比较低。此外,没有大量股票质押,那么当股价连续下跌造成质权方恐慌而卖出被质押的股票,从而造成股价踩踏式崩盘的概率也就比较低。

光威复材是一家位于山东威海市的民营企业,控股股东为威海光威集团。光威集团目前的实际控制人为原实际控制人王言卿女士的两个儿子陈亮和陈洞。两兄弟持有光威集团的股份相同,并签有一致行动人协议,目前陈亮为集团一把手,那么其应该是上市公司光威复材的实际控制人。不过陈亮仅在光威复材担任董事一职,公司董事长卢钊钧和总经理王文义持有公司股份非常少,但都是在集团工作超过20年的元老,不能算典型的职业经理人。

自光威复材2017年上市以来,控股股东光威集团还从来没有减持套现过,这很好。虽然作为股权投资机构的二股东自解禁后减持套现股份累计超过总股本的14%,但是光威复材却在2018年至2021年走出了三倍以上的区间上涨行情,所以,我们不用把股权投资机构的减持行为看的太负面,很多时候,只有这些一级股权投资机构交出筹码,那些擅长二级市场投资的机构才能有所作为嘛。比如鼎鼎大名的高毅资产在二股东不断减持光威复材的同时,他却在不断增持光威复材。

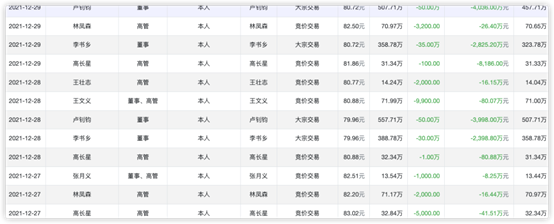

非常诡异的是,光威复材的一众董监高们在2021年12月26日后的三天内同时密集减持公司股份,累计套现1.44亿以上,而自公司上市以来,没有一个高管增持过公司股份,持股本来就不多的董事长卢钊钧累计套现8000万左右,总经理王文义也套现二百多万。自他们密集减持结束后,伴随着A股走熊,光威复材也进入长达四个月的单边下跌趋势中,区间大跌幅接近50%。

各位读者从一众高管的操作中受到了什么启发呢?欢迎留言讨论。

2、商誉规模

商誉虽然属于资产,但他一旦需要减值,就会变成费用而侵蚀公司利润,A股很多股价崩盘的公司都是因为商誉即将或者已经爆雷引起的,所以,我们一定高度警惕那些商誉规模比较大的企业。

光威复材自上市以来,从来没有产生过商誉,看来公司还是很专注于主业和内生发展的,不太愿意搞并购重组和资本运作这些,所以商誉这块的暴雷风险完全排除。

3、有息负债率和负债率

从上图中我们可以发现,光威复材自ipo以后就完全没有有息负债了,而整体负债率也常年维持在20%左右的低水平。这个财务状况比我们之前分析过的杰克股份要好太多了,可见公司的经营管理非常稳健,资金链非常宽松,抗风险能力非常强大,几乎不可能发生债务违约的风险。

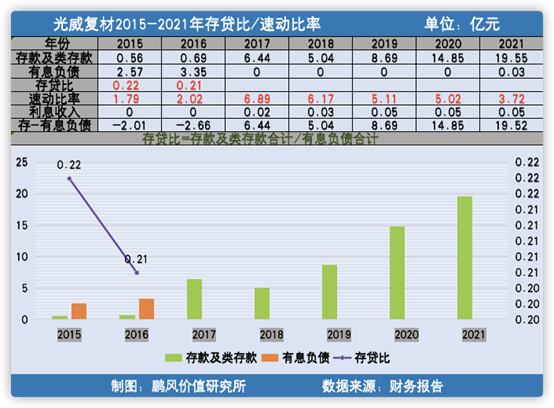

4、存贷比和速动比率

从下图我们可以发现,光威复材的存贷比一直都是远离1的,没有出现“存贷双高”的情况,但是,公司的利息收入近三年时间都仅有500万左右,相对于账面上长期超过10亿的货币资金来讲,这个利息收入实在太低了,不过因为公司没有披露进行大额金融理财的信息,说明公司的闲置资金基本都趴在活期账户里,所以,我们基本可以排除光威货币资金造假的嫌疑。

公司把这么多闲置资金放在活期账户,说明公司要么不太重视公司理财,要么就是钱随时可能要用到主业中去。也许光威正在酝酿很大的项目投资计划,否则强烈建议公司增加股东分红比例。

有息负债率和综合负债率都很低,速动比率指标肯定很高,不过速动比率近三年有下滑迹象,这个我们后面再找原因。

总之,光威复材的财务状况非常良好,偿债能力和抗风险能力极强。如果行业发展潜力大,公司完全可以适当加杠杆来加快企业发展和盈利能力的,至少公司有轻松加杠杆的空间。