广州赛奥碳纤维技术股份有限公司总经理

1

1前言

特别鸣谢

感谢碳纤维全行业的参与企业的高度关注与支持,大家对我们的数据与结论均作出了非凡的贡献;感谢中国化纤协会各位领导的支持;感谢中国复合材料集团前董事长张定金先生、中石化上海石化副总经理黄翔宇先生、安徽赢碳新材料副总经理陈宇航先生、南通复源董事长杨斌女士等一批业界同仁无私分享行业信息与思想。

全球碳纤维市场

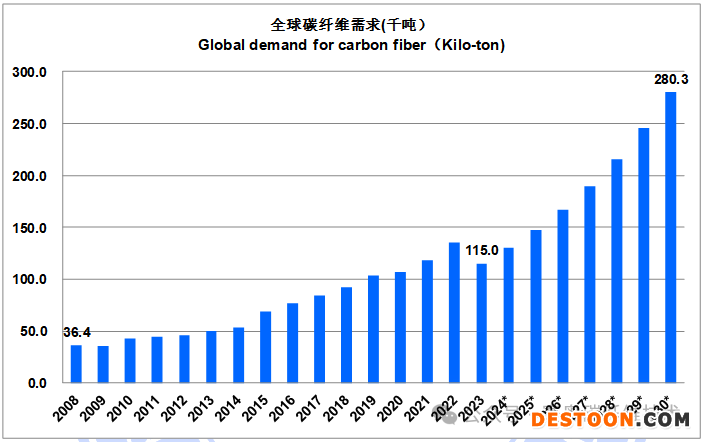

2.1. 全球碳纤维市场需求-年份

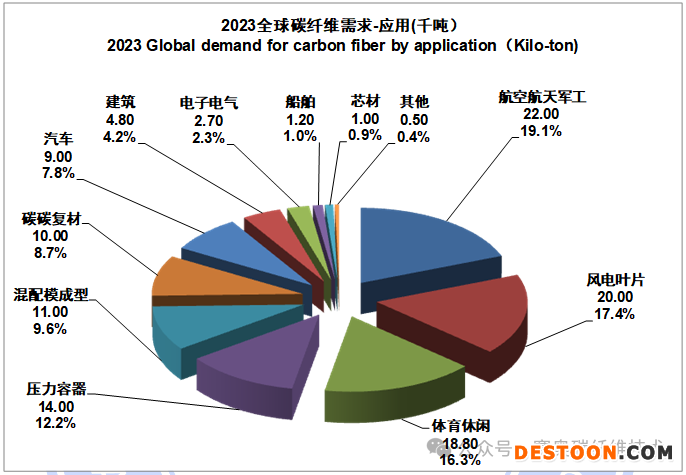

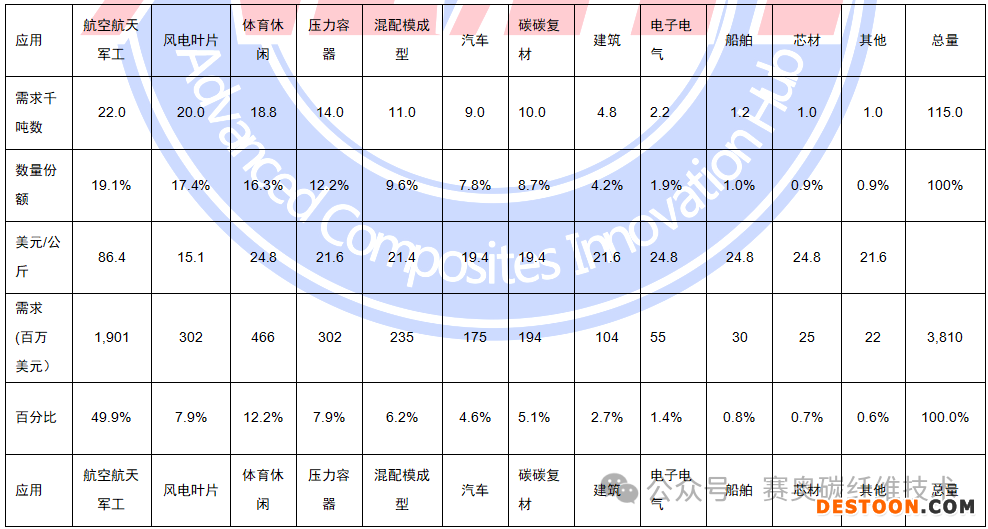

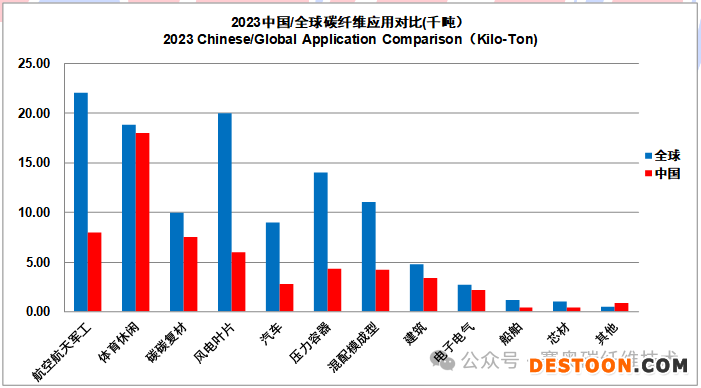

2.2. 全球碳纤维市场需求-应用(千吨)

总量:115,000吨

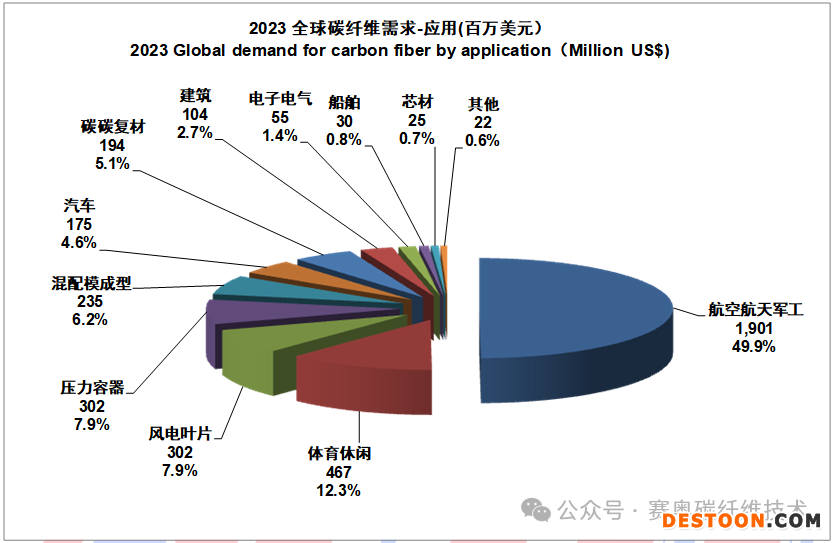

2.3. 全球碳纤维市场需求-应用(美元)

总量:3,810.0百万美元

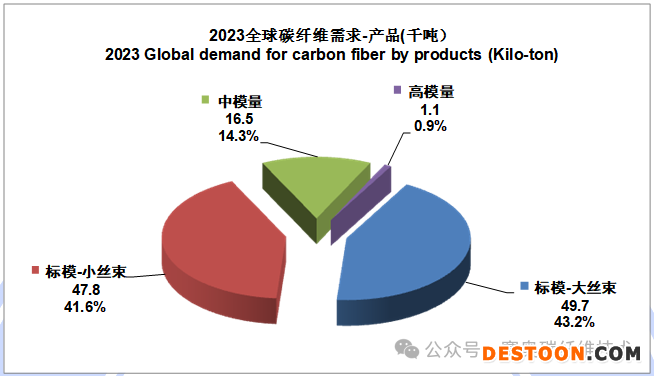

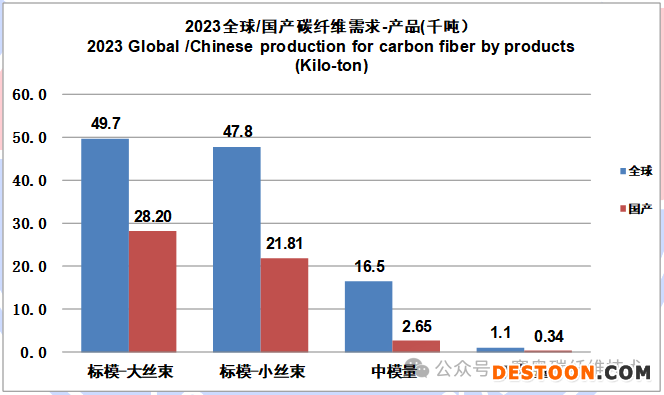

2.4. 全球碳纤维市场需求-产品(千吨)

总量:115,000吨

模量的定义:

标准模量是指拉伸模量为230-270GPa;

中等模量是指拉伸模量为270-350GPa;

高模量是指拉伸模量超过350GPa

小丝束Small Tow(或常规丝束Regular Tow)1-40K(含)

大丝束Heavy Tow:≥48K

巨丝束Giant Tow:≥100K

全球碳纤维供应

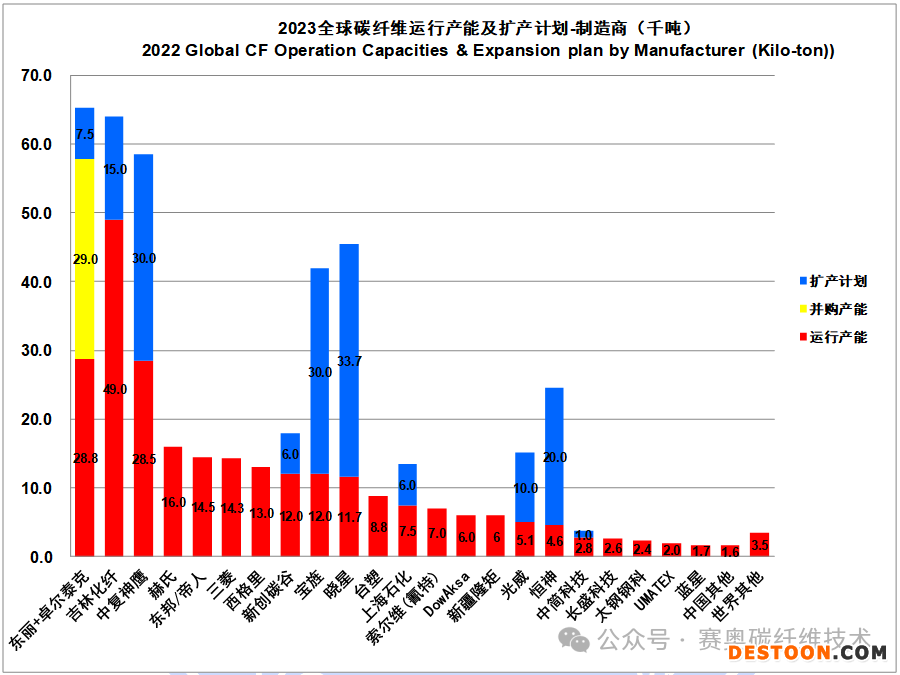

3.1.全球碳纤维理论产能-制造商

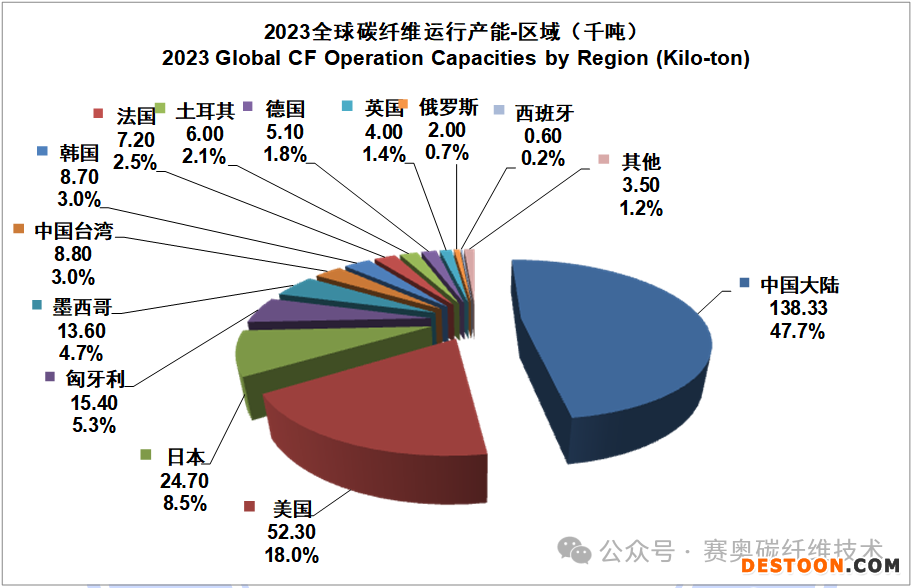

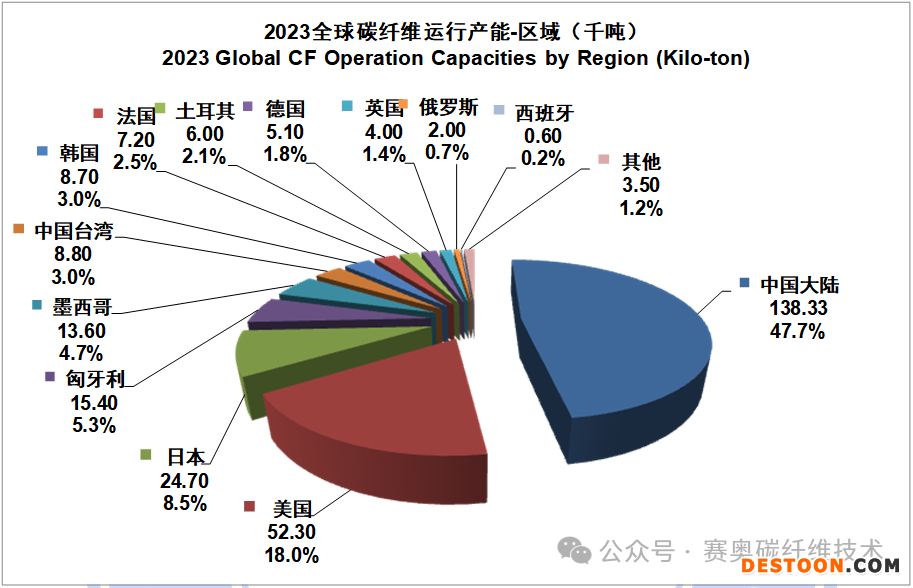

3.2.全球碳纤维运行产能-区域

总量:290,230吨

中国碳纤维市场

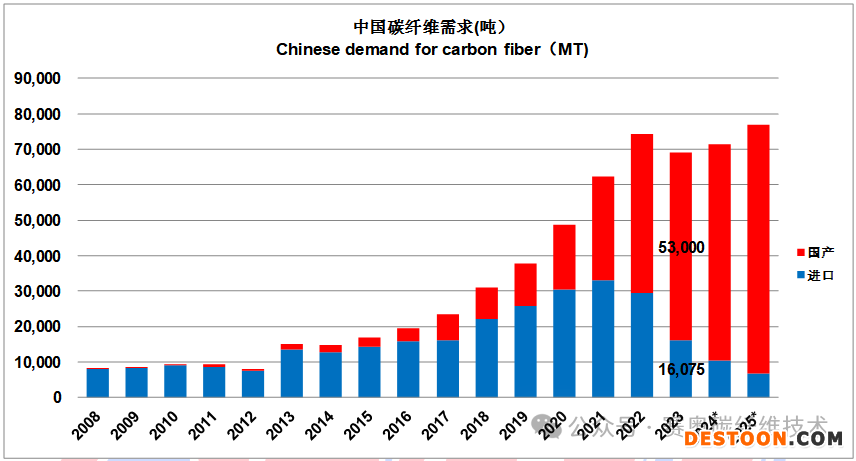

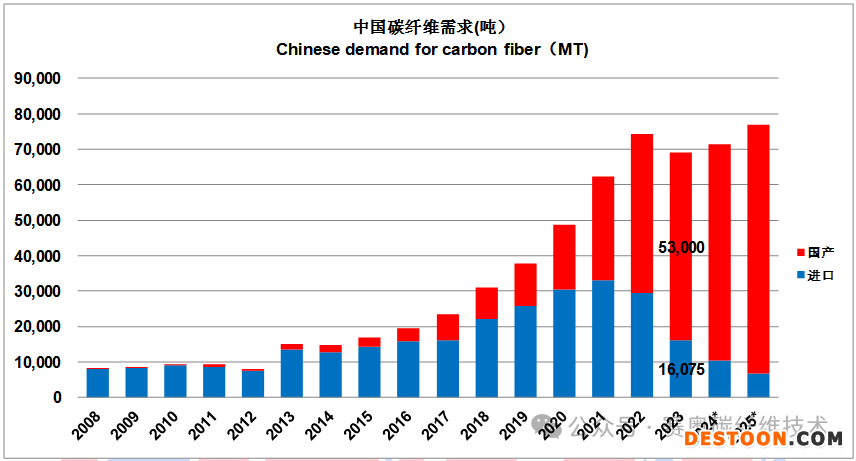

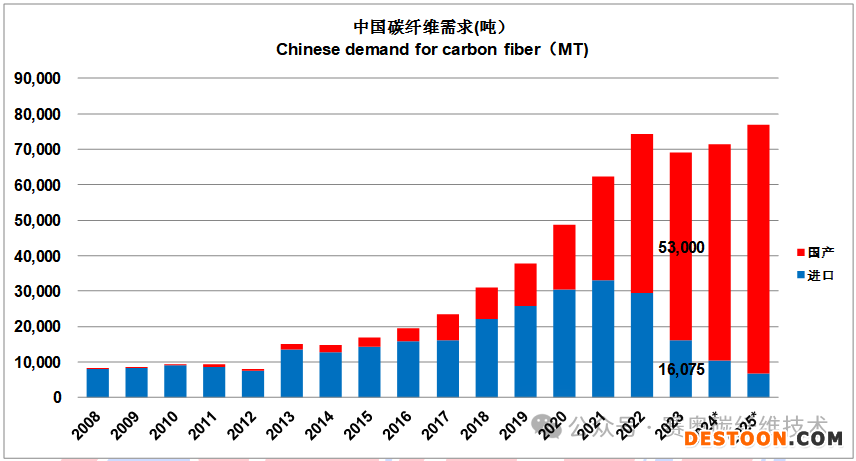

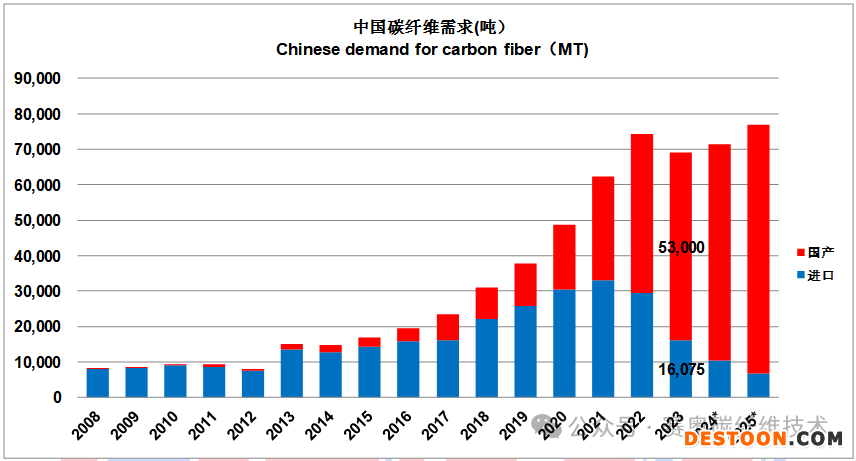

4.1. 中国碳纤维需求-年份

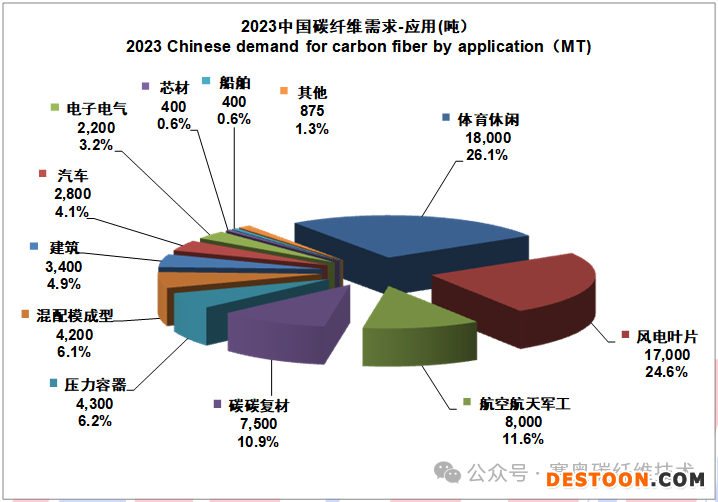

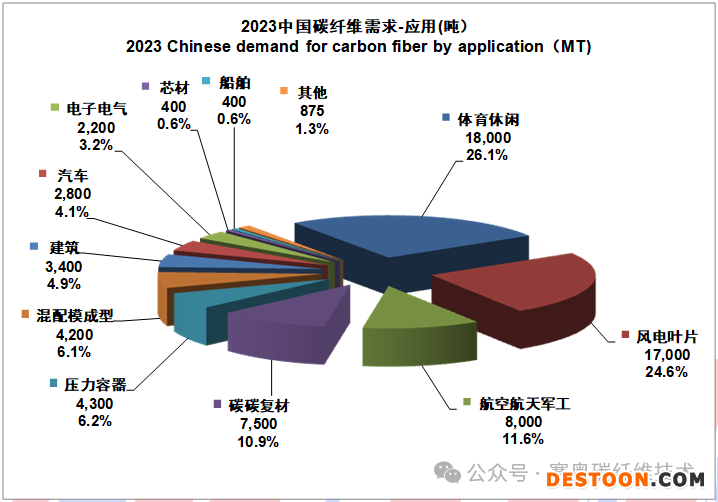

4.2. 中国碳纤维需求-应用

总量:69,075吨

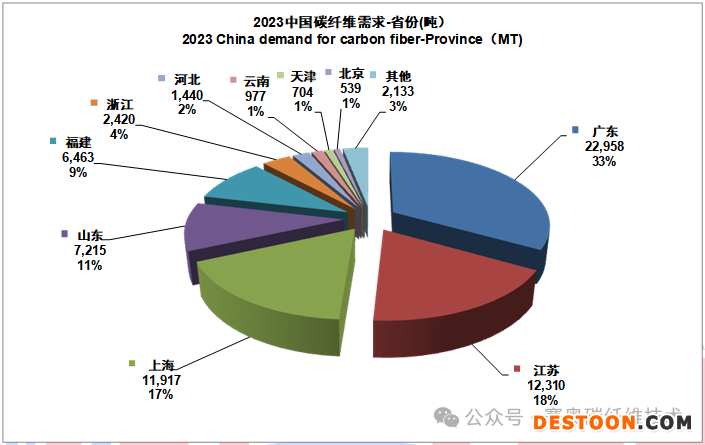

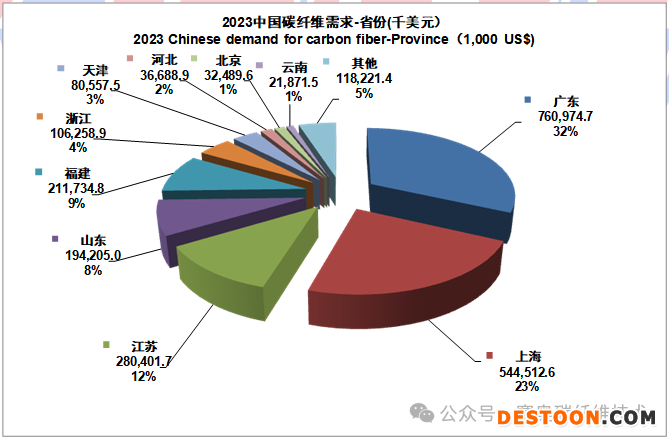

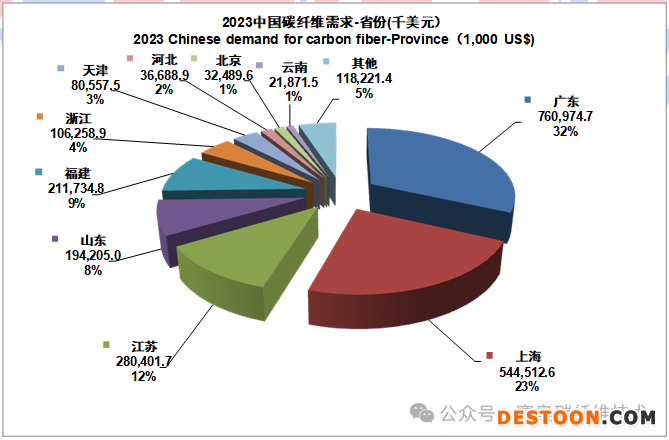

4.3. 中国碳纤维需求-省份

总量:69,075吨

广东继续保持中国应用魁首位置,江苏赶超上海紧跟其后。江苏及山东的地位受风电影响巨大。

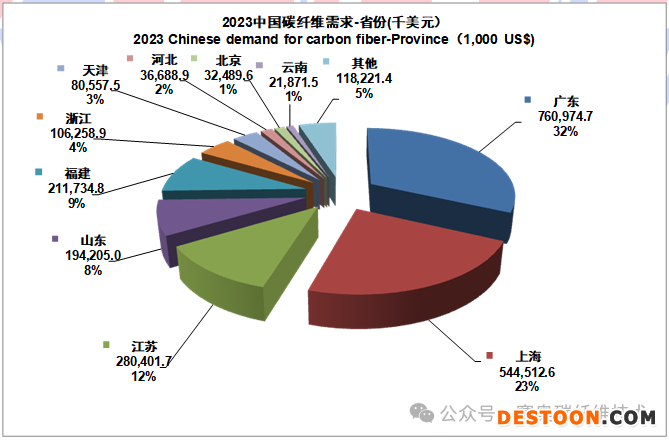

总金额:2,331,516千美元

从金额来看,广东连续三年回到全国第一,上海再次成为第二,浙江跨入亿美元应用大省行列。

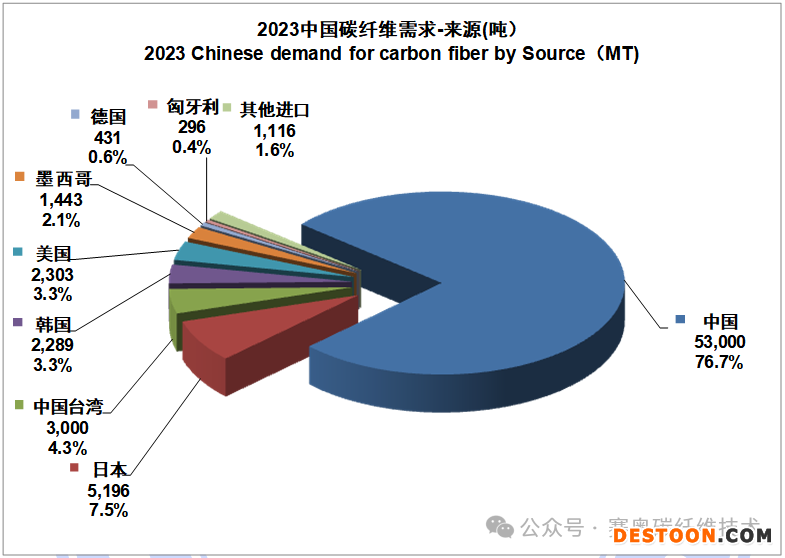

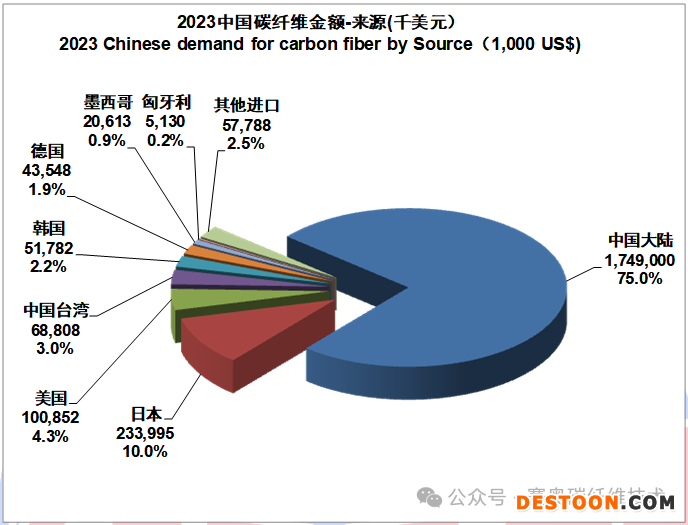

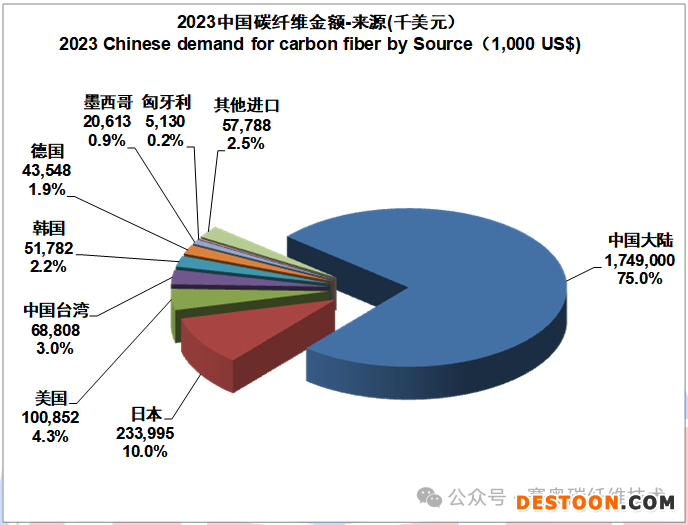

4.4. 中国碳纤维需求-供应来源

总量:69,075吨

总金额:2,331,516千美元

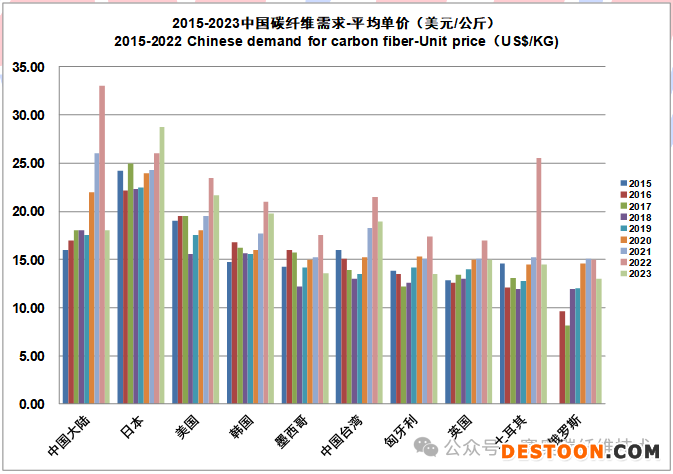

2023年,对于中国市场,所有的供应来源除了日本,价格均在下跌,其中中国供应的价格下跌最猛,从2022年的33美元的均价跌到18美元均价;让人费解的是,在需求严重不足的情况之下,日本纤维却在涨价,是对市场的误判?还是其他未知因素?但从市场得到的消息,东丽在2024年已经开始较大幅度降价。

中国碳纤维产业

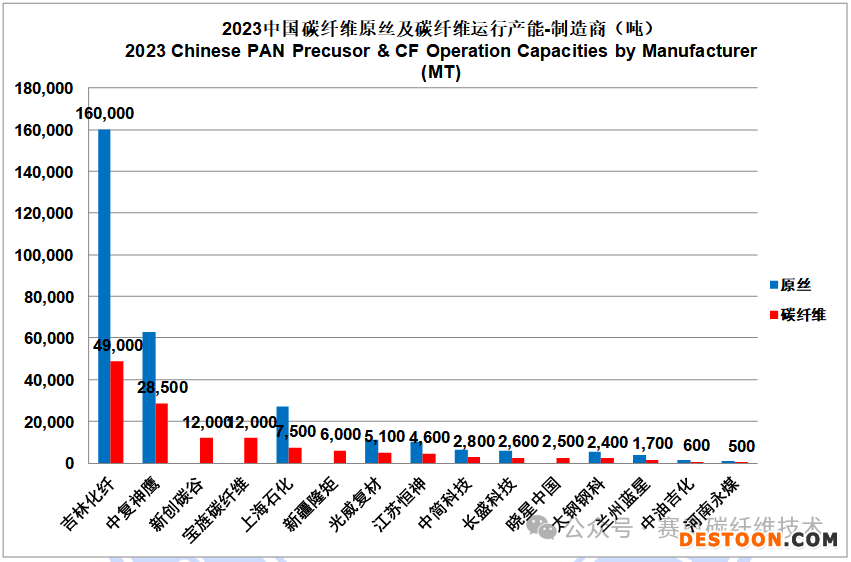

5.1. 中国碳纤维企业运行产能

2023年,我们依然不能采用“实际产能”,主要原因是一些小丝束企业的生产线,尤其是服务于航空航天应用市场的企业,他们的生产线会在3K、6K与12K切换生产。所以,厂家通常根据12K报产能,而实际生产中,3K、6K可能是最大品种。假如按实际3-6K核算产能,我们预计整个中国的运行产能数据要扣除8,000吨。

2023年中国产能达到138,330吨,比2022的产能112,050吨多出了26,280吨 ,其中新增产能的贡献者:中复神鹰增长14,000吨,吉林化纤集团增长7,000吨,晓星中国新增2,500吨,中简科技增长了1,500吨, 长盛科技增长了800吨,西安康本增长了180吨。

上述绝大部分企业的原丝统计,只是用碳丝产能乘以2.2的估算数据,上图中有四家企业目前无自主原丝供应,其中,宝旌及新创碳谷正在抓紧建设自己的原丝基地,有可能今年投产,晓星进口韩国本厂原丝。

5.2. 中国碳纤维产业新发展

2023年,国产碳纤维用量历史上大幅度超越了进口量,进口纤维呈现断崖式下跌,毋庸置疑,这是国产碳纤维做出的重大成就。如同2022年的模式,我们还是用三分类模式来谈论中国碳纤维产业的新发展。

第一类航空航天军品应用企业,以光威复材,中简科技及太钢钢科为代表,还包括恒神及中复神鹰部分产能、煤化所扬州基地、西安康本、河南永煤、中油吉化、吉研高科和吉林神舟等企业。从代表企业的年报上看,2023年的下半年、尤其最后一个季度,营收有收窄,盈利有较大幅度降低。整个市场的价格下跌也已经传递到这个领域。新的第二、三类既有企业携成本优势在千方百计挤入市场。从吃肉到喝汤到啃骨头,这是不可逆的趋势。

第二类高性能工业应用企业,以中复神鹰、光威复材、江苏恒神、长盛科技、晓星中国等企业为代表。其中,inktype="text" imgurl="" imgdata="null" data-itemshowtype="0" tab="innerlink" data-linktype="2" hasload="1" style="margin: 0px; padding: 0px; outline: 0px; text-decoration-line: none; -webkit-tap-highlight-color: rgba(0, 0, 0, 0); -webkit-user-drag: none; cursor: pointer; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important;">中复神鹰完成了西宁基地2.5万吨的建设,整个公司实现了2.85万吨产能,成功挤入全球第三。2023年初又宣布了在连云港新的3万吨扩产计划;光威复材已经在内蒙安装了新的碳化线,有望在2024年实现生产;2022年4月份恒神对外宣布在陕西榆林投资建设2万吨/年高性能碳纤维生产基地,一期拟先建设5,000,包括一条干喷湿纺碳化线及一条大丝束碳化线;长盛科技(前中安信)新增了一条800吨的碳化线;第三类企业吉林化纤宣布建设3万吨干喷湿法原丝及相关的碳化线;韩国晓星公司在徐州建成了2,500吨的碳化能力;山东国泰大成建成了7,500吨原丝及3,500吨碳化能力;常州新创也在建设3万多吨的原丝装置,与前期建设的6条碳化大线一道,会进入该市场的竞争;宝旌的原丝规划中也有高性能的安排,在2024年会进入该市场;山东荣成的永成项目 (基于前中安信的荣成基地)正在积极恢复与建设中,预计2024年会有两条线,大约3,500吨碳纤维出品。这个领域无军品的高门槛与长验证周期,特定应用市场,核心是性价比,如此多的新势力进入市场,必然是惨烈的白刃战。

第三类低成本工业应用企业,以吉林化纤集团、上海石化、宝旌、蓝星、新疆隆矩为代表。吉林化纤集团在2023年完成了5万吨原丝的扩产,产能达到16万吨,碳丝产能增加到4.9万吨,世界排名第二。2024年将建设1.5万吨的干喷湿法原丝及相关碳化建设,试图去竞争上述第二类市场。上海石化完成了2.4万吨大丝束原丝及相关的6千吨碳化的建设,正在稳步提升纤维的性能,有望在2024年规模生产T700性能的48K大丝束纤维,大直径纤维在生产中有诸多难点,但在后续复材及应用有诸多优势;宝旌碳纤维在2024年初完成了对其吉林基地向吉林化纤转售的合同,2024年宝旌的碳纤维就会减少7,500吨产能,而吉林化纤会相应增加,宝旌正在浙江加快自身原丝与碳化产能的建设,有望在2024年市场万吨碳纤维产能规模。蓝星的产能规模小,新疆隆矩缺乏战略原丝支撑,2023年的日子比较艰难。该市场的生存,必须具备低成本基因的原丝技术,还要对纤维生产做大幅度低成本改良与创新,更要在应用上开疆拓土。当然受苦越多,市场前景也越大,主要任务是完成对玻纤复材、甚至塑料及铝合金大众材料的替代。

2023年媒体也报道了如下计划投资碳纤维领域项目,我们转摘如下:

1月初,由山西安泰集团股份有限公司主导的6000吨/年高性能碳纤维项目在相关平台进行了审批公示,根据公示内容:该项目主要建设内容为6000吨/年高性能碳纤维项目,建设地点位于晋中市介休市义安镇安泰工业园区。该项目将分三期实施建设,其中一期建设规模为2000吨;

2月21日,内蒙古自治区乌海市举行2023年重点项目集中开工活动,内蒙古万泰化学纤维集团有限公司年产20万吨PAN基原丝和10万吨PAN基高端碳纤维项目正式开工建设;项目投资111亿元占地总面积1055亩,分二期建设。一期投资14亿元,建设年产1.6万吨碳化全流程生产线、3.2万吨原丝生产线、自备发电站变电站以及仓储设施、污水处理站等,建设周期为2023—2025年;二期投资97亿元,建设年产8.4万吨碳化全流程生产线、16.8万吨碳纤维原丝生产线、自备发电站变电站、公用工程等,建设周期为2025-2027年;

3月8日,安徽创脉与广东清远市清新区人民政府在清新区城市客厅举行年产1万吨级低成本高性能碳纤维项目框架合作协议签约仪式;

3月13日,安徽创脉再与河南濮阳南乐县政府等举行1万吨碳纤维项目签约仪式;

3月26日,永卓控股旗下山东永成新材料有限公司(下称“永成新材料”)1.2万吨高性能碳纤维项目开工。该项目设计年产量1.2万吨,总投资50亿元,占地面积约904亩。项目分两期建设,其中一期项目计划于2024年投产;

7月7日,克拉玛依高新区内的克拉玛依愿景新材料有限公司第一批高性能碳纤维生产设备进场,该项目规划建设3万吨原丝,1.5万吨碳纤维;

11月17日,中建五局山东分公司官网官宣成功中标济宁化工产业园12万吨/年丙烯腈基纤维原丝及6万吨/年碳纤维生产基地项目。根据规划,项目整个建设周期为四年,最终形成年产6万吨碳纤维产品、1万吨碳纤维复合材料、12万吨碳纤维原丝生产能力,实施单位为山东精昌新材料科技有限公司;

11月,山西省发布省重点项目名单,中材科技高性能大丝束碳纤维智能制造项目赫然在列。据网上透漏信息,该项目投资48.06亿元,建设年产2.5万吨大丝束碳纤维项目;

12月26日,精工与东华能源(茂名)碳纤维有限公司(以下简称“东华能源”)签署了《碳纤维装备采购合同》,合同总金额5.50亿元人民币公司将分二期向东华能源提供纺丝线和碳化线设备,其中,一期金额2.82亿元,二期金额2.68亿元。

2023年12月30日,龙游县与杭州超探新材料科技有限公司举行云墨碳谷项目签约仪式。项目前期包括新建10,000吨高性能碳纤维生产线项目、2500吨碳-碳复合材料及碳素产品生产线项目等6个子项目和后期产业链延伸项目约50个。

全球碳纤维复合材料市场

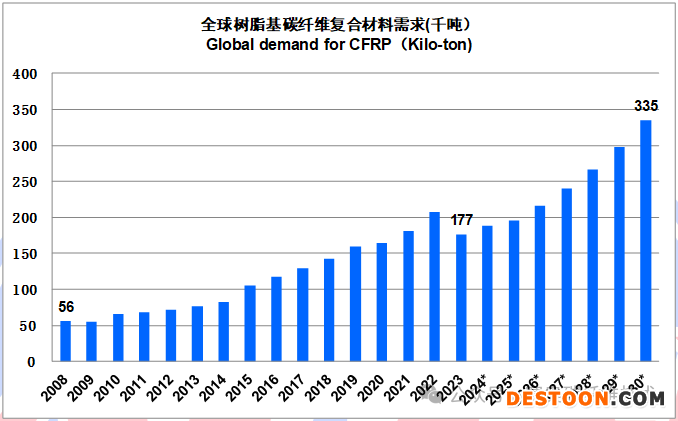

6.1. 全球树脂基碳纤维复合材料需求-年份

树脂基碳纤维复合材料的需求量,根据纤维在复材中65%比例计算,以建立一个规模概念。

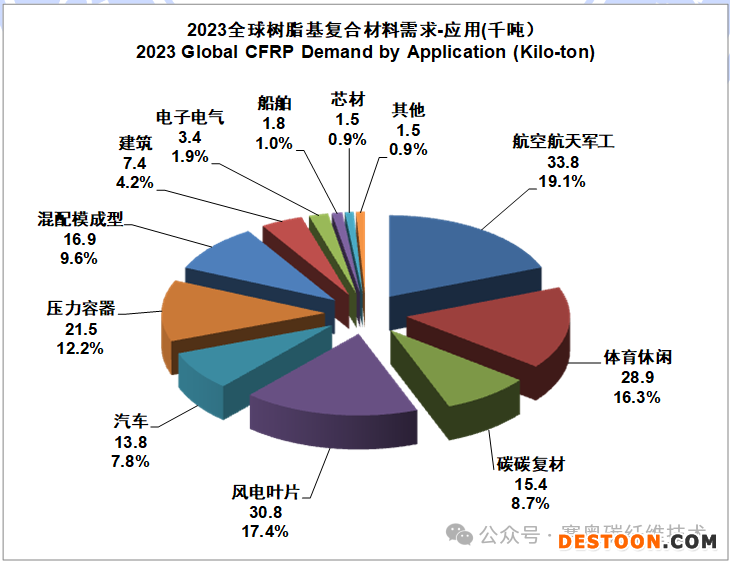

6.2. 全球树脂基碳纤维复合材料需求-应用(千吨)

总量:176.9千吨

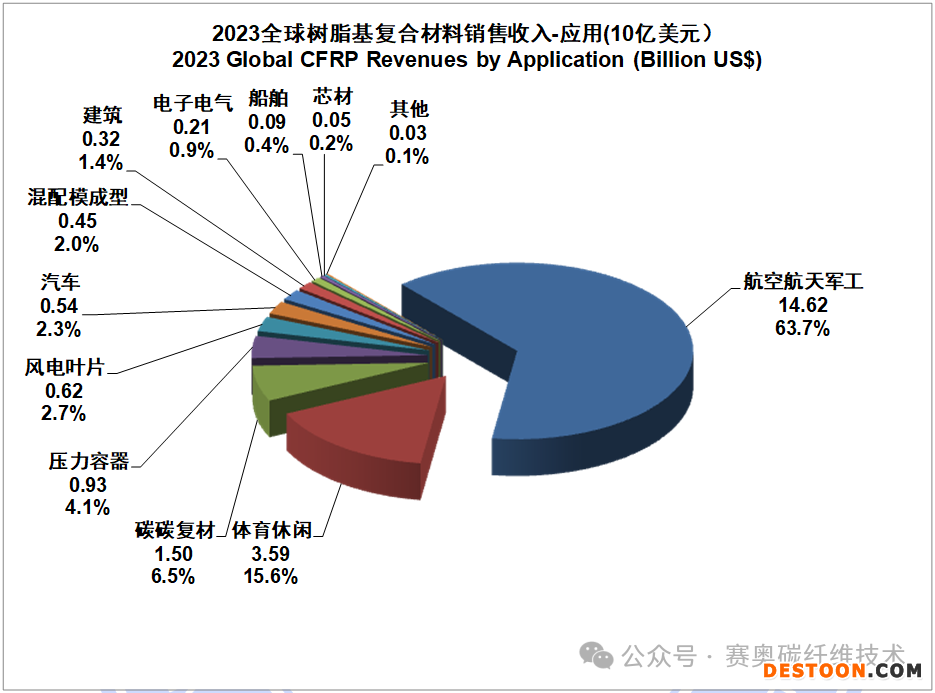

6.3. 全球树脂基碳纤维复合材料需求-应用(10亿美元)

总金额:229.6亿美元

2023年,全球复材的需求为176.9千吨,对比2022年的207.7千吨,降低了14.8%;全球的碳纤维复材收入232.7亿美元,对比2022年的262.1亿美元,降幅为11.2%。其中:航空航天军工市场的需求上的复苏及价格的上涨,而其他应用,不光碳纤维价格基本都在降低,其复材成本与价格也在降低,比如碳碳复材。

2023年航空航天市场的复材数量占总量的19.1% (2022年的数据为14.9%), 但收入总量的62.8%(2022年的数据为46.7%)。显然,该市场是碳纤维所有应用中的最高附加值市场,是所有碳纤维企业共同向往的黄金市场,同时也有很高进入门槛的市场,也是国际碳纤维巨头势必严防死守的疆土,各家企业应根据自身情况去做战略决策。

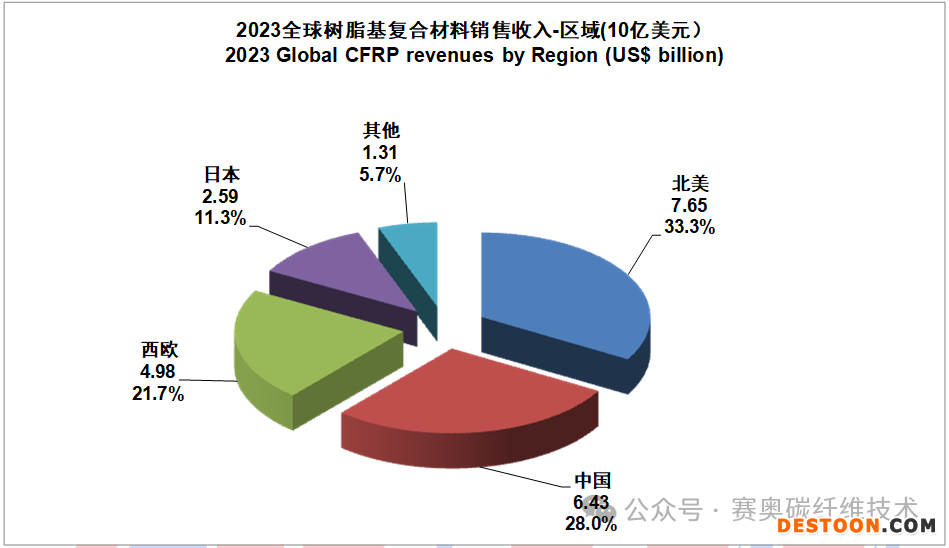

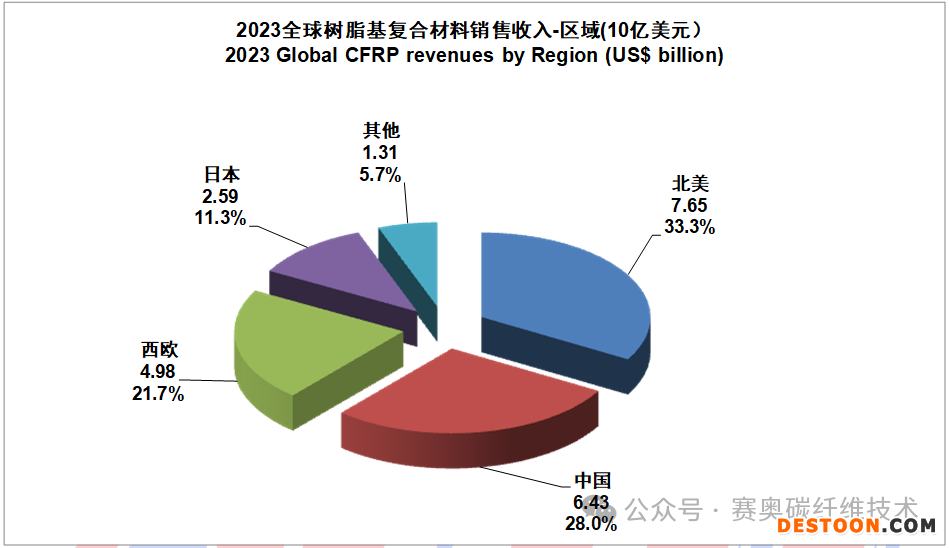

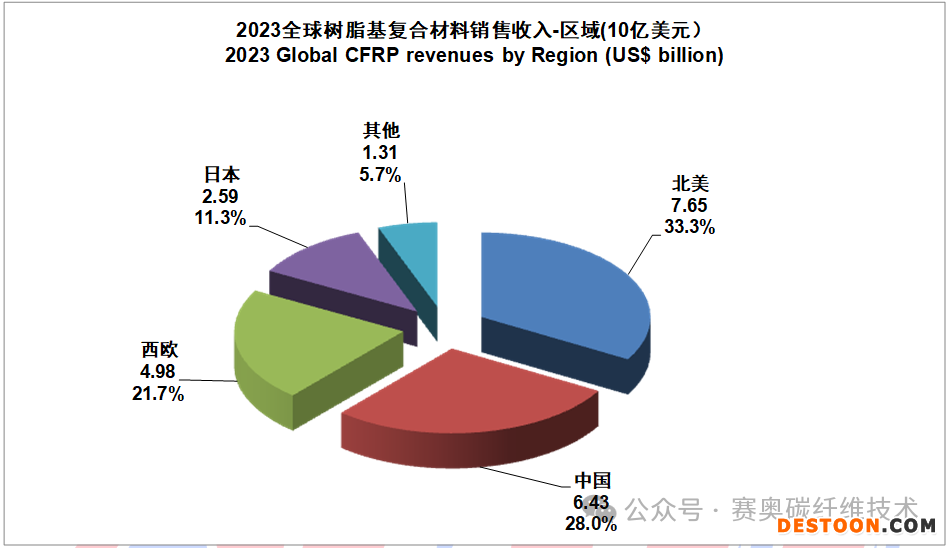

6.4. 全球树脂基碳纤维复合材料需求-区域(10亿美元)

总金额:229.6亿美元

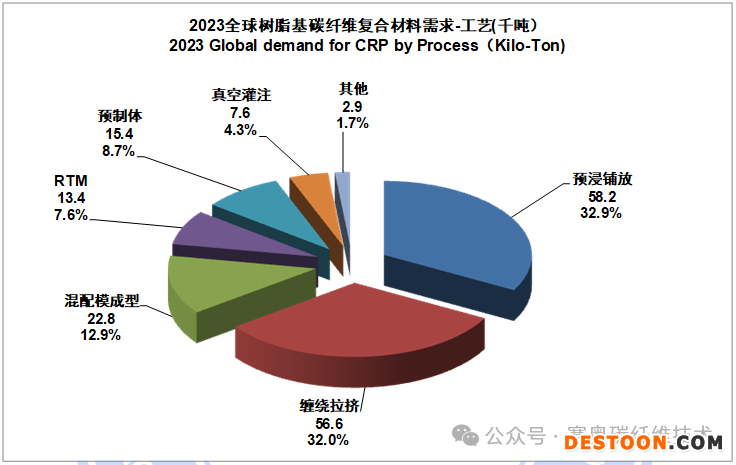

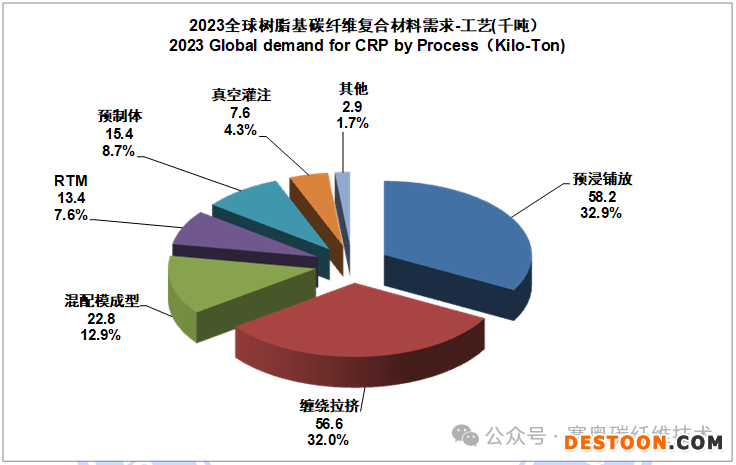

6.5. 全球树脂基碳纤维复合材料需求-制造工艺

总量:176.9千吨

2023年,预浸铺放工艺超过缠绕拉挤工艺,回到业界第一大工艺的地位。这个变化主要是航空航天军工市场的增长以及风电市场的疲软决定的。

上述的传统工艺,是人类针对纤维这个二维材料,参考其他工业领域的制造思维,相对而言,是自然而然的工艺思路。然而面对巨量的潜在应用,比如风电梁帽与汽车,现在的流行的工艺是否最合适?是否最优?这儿存在严重的问号。尤其对于汽车,从最早沿用航空工艺(预浸料铺放)到高压RTM,实践证明,对于规模化小轿车,这两类工艺是不适合的,主要问题就是太复杂与成本过高。尤其对比钢板的冲压与铝合金组合件的一次性压铸。当前及今后几年,全球碳纤维的供应与价格都能满足海量应用的需求,急需颠覆性的复合材料创新工艺。

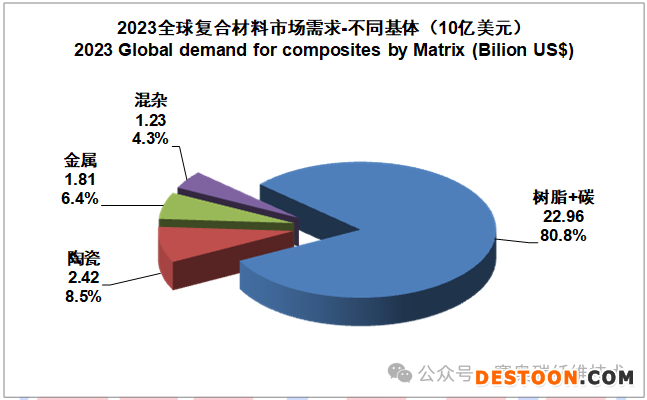

6.6. 全球碳纤维复合材料需求-不同基体(10亿美元)

总额:284.1亿美元

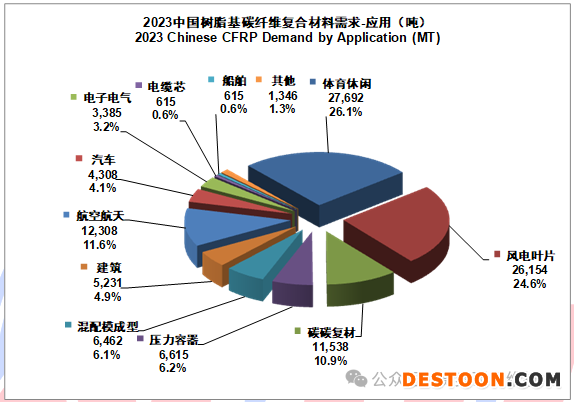

6.7. 中国树脂基碳纤维复合材料需求

总量:106,269吨

总金额:1293亿元